Índice

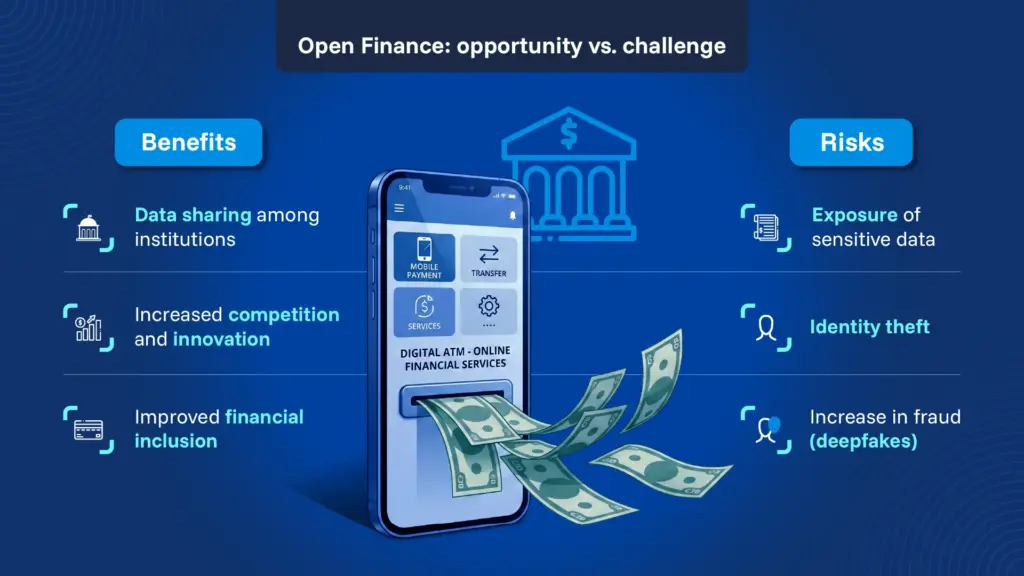

ToggleLa «finanzas abiertas» representa una de las transformaciones más significativas del sector financiero en los últimos años. Este modelo permite a los usuarios compartir sus datos financieros, así como información de otros ámbitos —como los seguros, las inversiones o las pensiones— con diversas entidades, entre ellas bancos, empresas de tecnología financiera y aseguradoras, siempre con su consentimiento explícito. A diferencia del sistema tradicional, en el que cada banco operaba dentro de silos de datos cerrados, este enfoque allana el camino hacia un ecosistema más competitivo, transparente y centrado en el usuario.

En América Latina, el desarrollo de las finanzas abiertas avanza rápidamente, aunque a ritmos diferentes según el país. Brasil destaca como referente líder, con un sistema plenamente operativo impulsado por su banco central que ha evolucionado desde la banca abierta hacia un marco más amplio e integrado. A diferencia de otros mercados, Brasil combina una regulación sólida con una adopción real tanto por parte de los usuarios como de las empresas, lo que lo convierte en el caso más avanzado de la región. Según el Banco Central de Brasil, entre 2021 y 2025 la infraestructura de finanzas abiertas permitió operaciones de crédito por valor de 31 000 millones de reales que se basaron en el intercambio de datos, y el ecosistema alcanzó los 128 millones de consentimientos activos para el intercambio de datos. Las tasas de inclusión financiera han subido hasta el 82 % de los adultos, frente al 70 % de 2020, según el Informe sobre un sistema responsable e inclusivo para 2025 del BCB.

México, por su parte, fue pionero con la aprobación de su Ley de Tecnología Financiera en 2018, que sentó las bases para las finanzas abiertas. Sin embargo, a pesar de contar con un marco jurídico definido, su aplicación ha sido parcial y desigual. El uso del efectivo sigue siendo generalizado, aunque la Encuesta Nacional de Inclusión Financiera (ENIF) de 2024 informó de un aumento en la tenencia de productos financieros, como cuentas de ahorro o de crédito, hasta el 77 % de la población adulta, frente al 68 % en 2021. En Perú, la propuesta se ha presentado más recientemente y sigue en fase de desarrollo. Su principal objetivo es ampliar el acceso al sistema financiero, ya que aproximadamente el 30 % de los adultos peruanos carece de cualquier servicio financiero formal, y solo alrededor del 33 % tiene acceso al crédito.

El reto de la seguridad en las finanzas abiertas

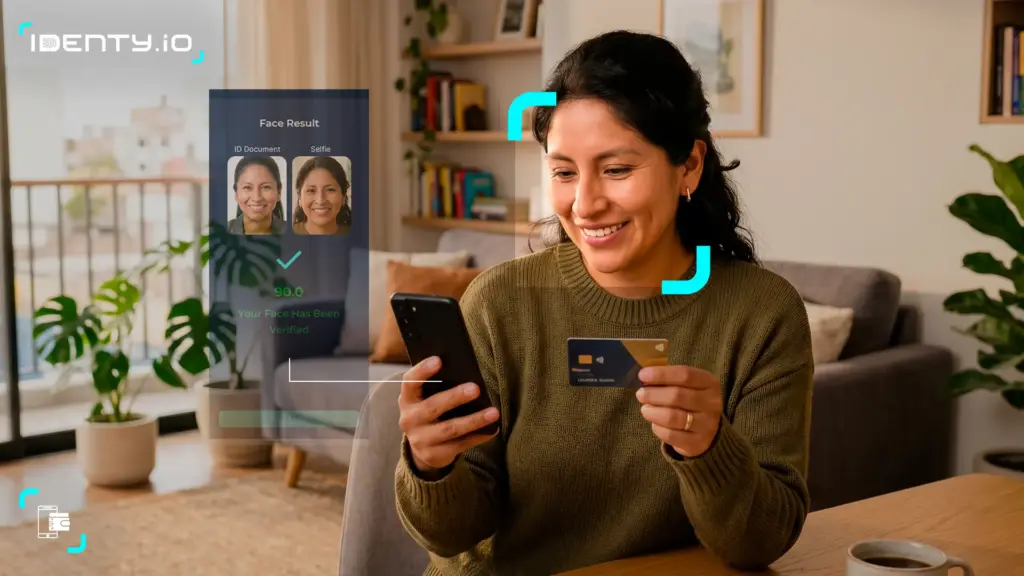

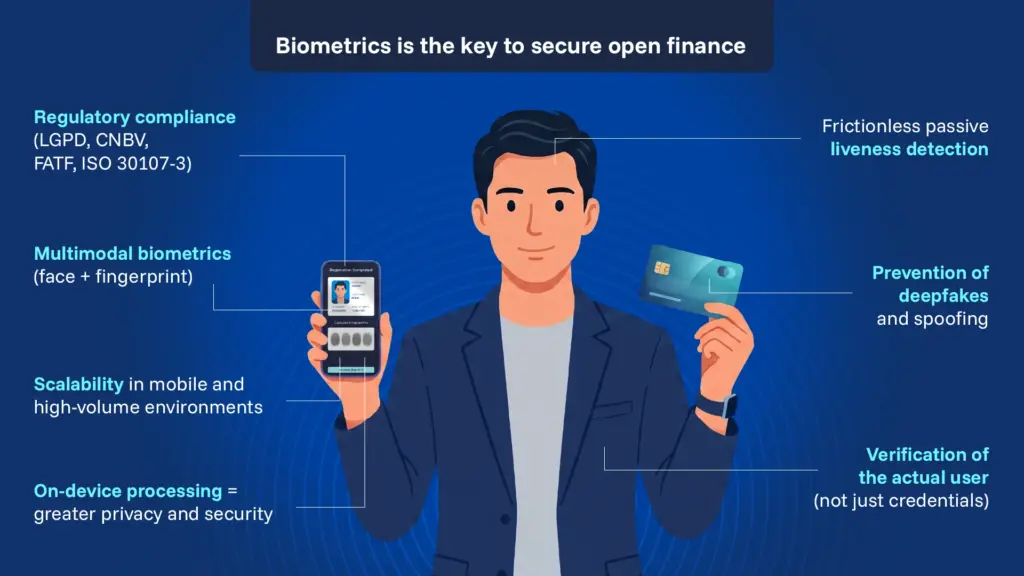

Si bien las finanzas abiertas ofrecen importantes ventajas, también implican el tratamiento de datos de usuario altamente sensibles. Uno de sus principales retos es garantizar que la persona que concede el acceso sea, efectivamente, el legítimo propietario de los datos. Solo bajo esta condición el sistema puede ser seguro, fiable y fácil de usar. En este contexto, la biometría se está imponiendo como el método más sólido para la identificación de usuarios, superando a los enfoques tradicionales, como las contraseñas o los códigos de acceso de un solo uso, especialmente en la era de los deepfakes. Esta obligación es cada vez más normativa, no solo operativa. La LGPD de Brasil exige una protección estricta de los datos en cualquier intercambio de datos basado en el consentimiento. La CNBV de México ha incorporado requisitos de identidad digital en las disposiciones sobre banca abierta de su Ley de Fintech. Y la Recomendación 10 del GAFI sobre la diligencia debida con respecto al cliente exige a las instituciones financieras que verifiquen la identidad del cliente utilizando fuentes fiables e independientes, un estándar para el que la verificación biométrica está especialmente diseñada.

En los últimos años, los deepfakes han avanzado considerablemente gracias a las mejoras en el hardware, el acceso a grandes conjuntos de datos y unos modelos cada vez más sofisticados. En este contexto, soluciones como las que ofrece Identy.io, que incorporan datos biométricos multimodales con detección pasiva de vida, combinan múltiples factores biométricos —como el rostro y las huellas dactilares— con inteligencia artificial para permitir una verificación de identidad segura y fluida. La detección pasiva de vida se ejecuta silenciosamente en segundo plano: sin indicaciones parpadeantes, sin giros de cabeza, sin molestias para el usuario. El sistema confirma que la persona que presenta sus datos biométricos es real, está viva y presente antes de conceder cualquier acceso a los datos.

La biometría segura orientada a dispositivos móviles como solución escalable

El enfoque «mobile-first» de Identy.io está diseñado desde cero para funcionar de forma autónoma en entornos móviles. Esto permite a bancos, empresas fintech y plataformas digitales integrar fácilmente sus funciones a través de un SDK, sin aumentar los costes operativos ni requerir hardware adicional. Su sistema de verificación se ejecuta directamente en el dispositivo del usuario y ofrece una experiencia intuitiva y fácil de usar. Además, el proceso es totalmente sin contacto y solo requiere la cámara y el flash estándar de un smartphone, incluso en dispositivos de gama baja.

A diferencia de muchas alternativas del mercado, Identy.io procesa y almacena, de forma predeterminada, los datos biométricos en el propio dispositivo del usuario, sin necesidad de transmitir información confidencial a servidores en la nube. Esto reduce el riesgo de fugas de datos o de accesos no autorizados y permite, además, un funcionamiento fiable en zonas remotas con conectividad limitada.

Por último, para operar dentro del ecosistema de finanzas abiertas, Identy.io cumple con los más altos estándares de seguridad, incluidos los establecidos por el Instituto Nacional de Estándares y Tecnología de EE. UU. (NIST). Es compatible con los procesos de eKYC (Know Your Customer) y los marcos de lucha contra el blanqueo de capitales (AML), y cumple con la norma ISO/IEC 30107-3 para la detección de ataques de presentación. El SDK facial de Identy.io cuenta con una certificación independiente de Nivel 2 —el más alto disponible— probada y verificada por iBeta Quality Assurance frente a máscaras de silicona, rostros impresos en 3D, máscaras de látex y deepfakes generados por IA, sin ninguna aceptación errónea en 1.500 intentos de ataque (octubre de 2025). El SDK Finger cuenta con una certificación independiente según los niveles A y B de la norma ISO/IEC 30107-3. En conjunto, estas certificaciones garantizan que la detección pasiva de vida real que sustenta cada interacción de finanzas abiertas está validada de forma independiente, y no es una autodeclaración.

Las finanzas abiertas sin una verificación de identidad sólida son una puerta abierta al fraude. La combinación de la detección pasiva de vida, el procesamiento en el dispositivo y la protección contra la suplantación de identidad certificada de forma independiente ofrece a las instituciones financieras una forma de cumplir con sus obligaciones normativas —LGPD, GAFI, CNBV— sin añadir fricciones que alejen a los usuarios. A medida que los mercados de Latinoamérica siguen ampliando el acceso y crecen los volúmenes de alta digital, el margen para los errores de identidad se reduce. ¿Quieres ver cómo se integra la detección pasiva de vida en tu pila de finanzas abiertas? Solicita una demostración técnica y te guiaremos a través del SDK en tu entorno.