Índice

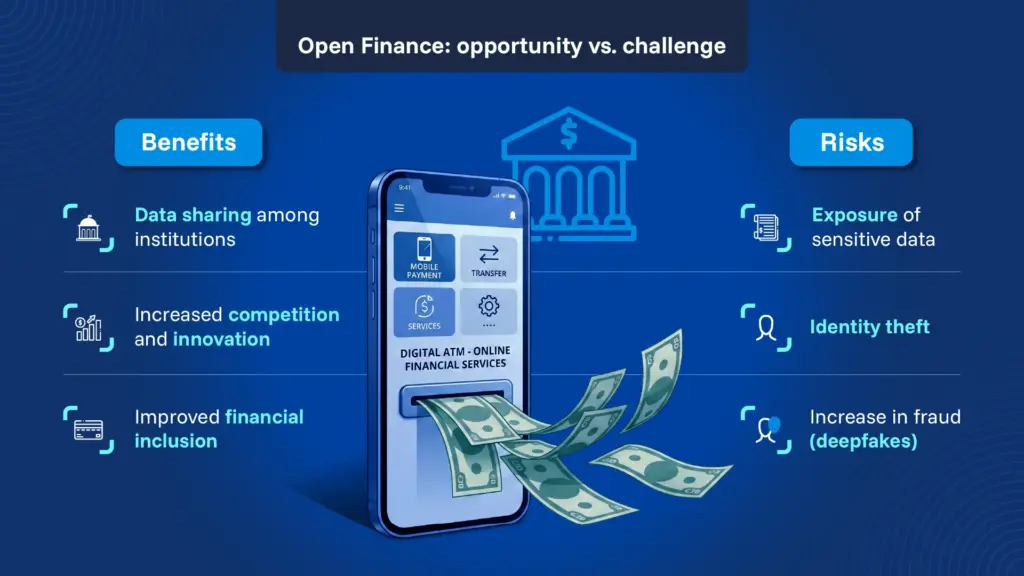

AlternarO open finance representa uma das transformações mais significativas no setor financeiro nos últimos anos. Esse modelo permite que os usuários compartilhem seus dados financeiros, bem como informações de outras áreas, como seguros, investimentos ou previdência, com diversas entidades, incluindo bancos, fintechs e seguradoras, sempre com seu consentimento explícito. Ao contrário do sistema tradicional, em que cada banco operava dentro de silos de dados fechados, essa abordagem abre caminho para um ecossistema mais competitivo, transparente e centrado no usuário.

Na América Latina, o desenvolvimento do open finance avança rapidamente, embora a ritmos diferentes entre os países. O Brasil se destaca como referência líder, com um sistema totalmente operacional impulsionado pelo Banco Central, que evoluiu do open banking para uma estrutura mais ampla e integrada. Ao contrário de outros mercados, o Brasil combina uma regulamentação robusta com uma adoção efetiva tanto por parte dos usuários quanto das empresas, tornando-se o caso mais avançado da região. De acordo com o Banco Central do Brasil, entre 2021 e 2025, a infraestrutura de finanças abertas possibilitou R$ 31 bilhões em operações de crédito que se basearam no compartilhamento de dados, e o ecossistema atingiu 128 milhões de consentimentos ativos para compartilhamento de dados. As taxas de inclusão financeira subiram para 82% dos adultos, ante 70% em 2020, de acordo com o Relatório do Sistema Responsável e Inclusivo 2025 do BCB.

O México, por sua vez, foi pioneiro com a aprovação da Lei de Fintech em 2018, que estabeleceu as bases para o open finance. No entanto, apesar de contar com um marco legal definido, a implementação tem sido parcial e desigual. O uso de dinheiro continua generalizado, embora a Pesquisa Nacional de Inclusão Financeira de 2024 (ENIF) tenha relatado um aumento na posse de produtos financeiros, como contas de poupança ou de crédito, para 77% da população adulta, ante 68% em 2021. No Peru, a proposta foi apresentada mais recentemente e ainda está em desenvolvimento. Seu principal objetivo é ampliar o acesso ao sistema financeiro, já que aproximadamente 30% dos adultos peruanos não têm acesso a nenhum serviço financeiro formal e apenas cerca de 33% têm acesso a crédito.

O desafio da segurança no open finance

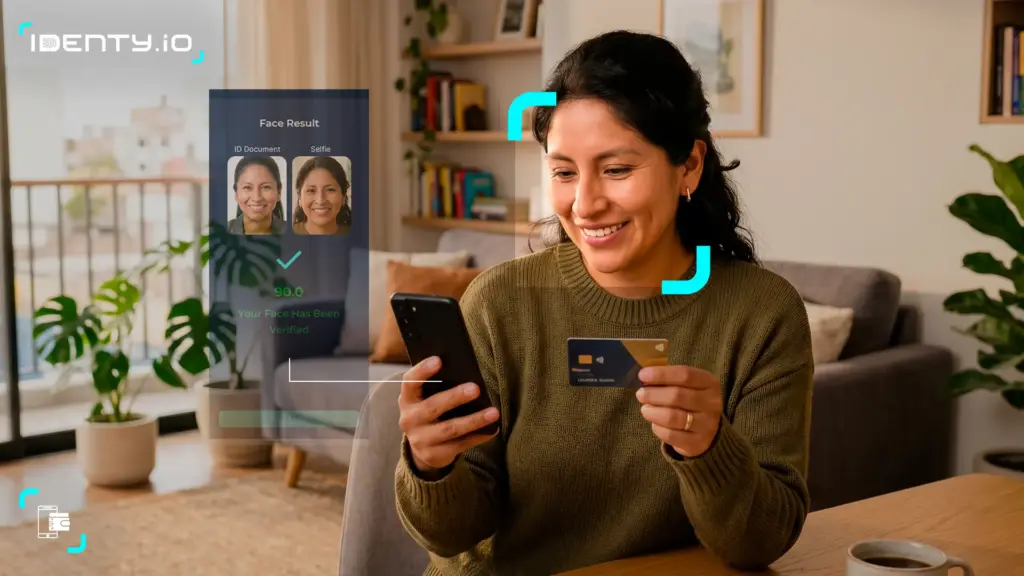

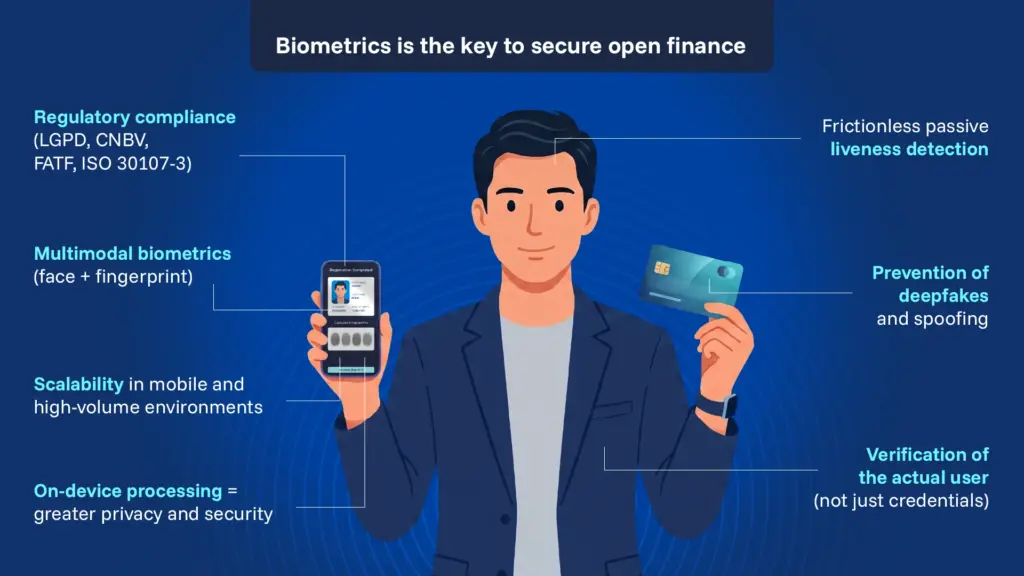

Embora o open finance ofereça benefícios significativos, ele também envolve o tratamento de dados de usuários altamente confidenciais. Um de seus principais desafios é garantir que a pessoa que concede o acesso seja, de fato, o legítimo proprietário dos dados. Somente sob essa condição o sistema pode ser seguro, confiável e fácil de usar. Nesse contexto, a biometria está se destacando como o método mais robusto para a identificação do usuário, superando abordagens tradicionais, como senhas ou códigos de uso único, especialmente na era dos deepfakes. Essa obrigação é cada vez mais regulatória, não apenas operacional. A LGPD do Brasil exige proteção rigorosa de dados em qualquer compartilhamento de dados baseado em consentimento. A CNBV do México incorporou requisitos de identidade digital às disposições de open banking sob sua Lei de Fintech. E a Recomendação 10 da FATF sobre due diligence de clientes exige que as instituições financeiras verifiquem a identidade do cliente usando fontes confiáveis e independentes — um padrão que a verificação biométrica foi projetada especificamente para atender.

Nos últimos anos, as deepfakes evoluíram consideravelmente devido a melhorias no hardware, ao acesso a grandes conjuntos de dados e a modelos cada vez mais sofisticados. Nesse contexto, soluções como as oferecidas pela Identy.io, que utilizam biometria multimodal com detecção passiva de vitalidade, combinam vários fatores biométricos, incluindo rosto e impressão digital, com inteligência artificial para permitir uma verificação de identidade segura e integrada. A verificação passiva de vitalidade opera silenciosamente em segundo plano — sem solicitações que exijam piscar, virar a cabeça ou qualquer atrito com o usuário. O sistema confirma que a pessoa que apresenta seus dados biométricos é real, está viva e presente antes que qualquer acesso aos dados seja concedido.

A biometria segura com prioridade para dispositivos móveis como solução escalável

A abordagem “mobile-first” da Identy.io foi projetada desde o início para operar de forma autônoma em ambientes móveis. Isso permite que bancos, fintechs e plataformas digitais integrem facilmente seus recursos por meio de um SDK, sem aumentar os custos operacionais nem exigir hardware adicional. Seu sistema de verificação é executado diretamente no dispositivo do usuário e oferece uma experiência intuitiva e fácil de usar. Além disso, o processo é totalmente sem contato e requer apenas a câmera e o flash padrão de um smartphone, mesmo em dispositivos de baixo custo.

Ao contrário de muitas alternativas disponíveis no mercado, por padrão, o Identy.io processa e armazena dados biométricos diretamente no dispositivo do usuário, sem a necessidade de transmitir informações confidenciais para servidores na nuvem. Isso reduz o risco de violações de dados ou acesso não autorizado e também permite um funcionamento confiável em áreas remotas com conectividade limitada.

Por fim, para operar no ecossistema de finanças abertas, a Identy.io cumpre os mais elevados padrões de segurança, incluindo aqueles estabelecidos pelo Instituto Nacional de Padrões e Tecnologia dos EUA (NIST). Ela oferece suporte a processos de eKYC (Know Your Customer) e a estruturas de AML (Anti-Money Laundering), além de estar em conformidade com a norma ISO/IEC 30107-3 para detecção de ataques de apresentação. O Face SDK da Identy.io possui certificação independente no Nível 2 — o mais alto disponível — testado e verificado pela iBeta Quality Assurance contra máscaras de silicone, rostos impressos em 3D, máscaras de látex e deepfakes gerados por IA, com zero aceitações falsas em 1.500 tentativas de ataque (outubro de 2025). O Finger SDK é certificado separadamente nos Níveis A e B da ISO/IEC 30107-3. Juntas, essas certificações garantem que a detecção passiva de vida, que sustenta todas as interações de finanças abertas, seja validada de forma independente, e não autodeclarada.

O open finance sem uma verificação de identidade robusta é uma porta aberta para fraudes. A combinação de detecção passiva de vida, processamento no próprio dispositivo e proteção antifalsificação certificada de forma independente oferece às instituições financeiras uma maneira de cumprir suas obrigações regulatórias — LGPD, FATF, CNBV — sem criar atritos que afastem os usuários. À medida que os mercados da América Latina continuam a ampliar o acesso e os volumes de cadastro digital crescem, a margem para erros de identidade diminui. Quer ver como a detecção passiva de vida se integra à sua pilha de fintech? Solicite uma demonstração técnica e vamos guiá-lo pelo SDK em seu ambiente.