Índice

AlternarA fraude de identidade não é mais uma preocupação restrita aos setores administrativos. Com o Regulamento AMLR (Regulamento contra a Lavagem de Dinheiro) da UE entrando em fase de implementação e o eIDAS 2.0 lançando a Carteira de Identidade Digital Europeia nos Estados-Membros, a forma como as organizações verificam os usuários mudou para sempre. Ao mesmo tempo, a IA generativa reduziu o custo das deepfakes e das identidades sintéticas a quase zero, colocando os controles tradicionais de KYC sob uma pressão sem precedentes.

Nesse contexto, a identificação digital não é mais opcional — ela é a base da confiança em todas as interações remotas entre uma empresa e seus clientes. Este guia explica o que é, como funciona dentro de um fluxo de trabalho de KYC, as regulamentações que a regem em 2026 e as melhores práticas para implementá-la sem comprometer a experiência do usuário.

O que é prova digital de identidade?

A identificação digital é o processo de confirmar que uma pessoa é quem afirma ser, por meio de evidências digitais verificadas por sistemas automatizados. Ela combina três níveis de evidência:

- Algo que você possui — um documento de identidade válido (passaporte, carteira de identidade, carteira de motorista), digitalizado e cuja autenticidade foi verificada.

- Algo que você é — dados biométricos, geralmente uma selfie ou um vídeo curto que é comparado com a foto do documento.

- Comprovação de presença — uma verificação de autenticidade que confirma que a pessoa diante da câmera é real, está presente e não se trata de uma gravação, máscara ou artefato gerado por IA.

Ao contrário de uma fotocópia digitalizada ou de um PDF estático, a prova de identidade digital é verificável por máquina, auditável e à prova de falsificação. Cada etapa gera sinais criptográficos e de metadados (zona de leitura magnética do documento, leituras do chip NFC, dados faciais incorporados, impressões digitais do dispositivo) que, em conjunto, permitem tomar uma decisão de alta confiabilidade em segundos.

Por que a identificação digital é fundamental para o KYC em 2026

Três fatores estão transformando a identidade digital de algo “opcional” em algo “obrigatório”:

A pressão regulatória se intensificou

- O eIDAS 2.0 (Regulamento (UE) 2024/1183) exige que todos os Estados-Membros ofereçam aos cidadãos uma Carteira de Identidade Digital da UE, reconhecida em toda a União tanto para serviços públicos quanto privados.

- O pacote de medidas da UE contra a lavagem de dinheiro (AMLR + AMLD6 + AMLA) harmoniza as regras de devida diligência em relação aos clientes em todo o bloco e reconhece explicitamente a integração remota baseada em dados biométricos como um método aceitável.

- As orientações do FATF sobre identificação digital estabelecem a base de referência global, enquanto as normas setoriais — as diretrizes da EBA sobre a integração remota de clientes, a PSD3 e a MiCA — as estendem aos prestadores de serviços bancários, de pagamentos e de criptoativos.

A fraude está evoluindo mais rapidamente do que os controles tradicionais

Fraudes na abertura de contas, fraudes de identidade sintética e deepfakes gerados por IA são atualmente os principais vetores de ataque contra o onboarding remoto. As verificações de documentos estáticos e a autenticação baseada em conhecimento (KBA) — que já foram o padrão do setor — podem ser contornadas por ferramentas amplamente disponíveis. A verificação biométrica moderna de identidade, com detecção passiva de vida, é uma das poucas defesas comprovadamente capazes de detectar ataques de injeção e ataques de apresentação em grande escala.

A rapidez na integração é uma vantagem competitiva

Os clientes esperam abrir uma conta bancária, ativar um chip de celular ou embarcar em um voo em questão de minutos — e não de dias. As organizações que ainda exigem visitas a agências ou a análise manual de documentos perdem conversões a cada etapa. A identificação digital reduz o tempo de cadastro de dias para segundos, com taxas de conclusão superiores a 90% quando implementada com biometria de baixo atrito.

KYC, eKYC e AML: como a identificação digital se encaixa

Esses termos costumam ser confundidos. Esclarecê-los ajuda a decidir o que implementar:

| Conceito | Escopo | Nos casos em que se aplica a identificação digital |

|---|---|---|

| KYC (Conheça o seu cliente) | Verificar a identidade do cliente no momento da adesão e, posteriormente, com base na avaliação de risco | A etapa principal de verificação |

| eKYC | Processo de KYC realizado inteiramente por meio de canais digitais | O fluxo de trabalho completo |

| AML (Combate à Lavagem de Dinheiro) | Programa de conformidade mais abrangente: KYC + monitoramento de transações + relatórios | O "K" em KYC, além da reverificação contínua |

| KYB (Conheça o seu negócio) | Verificação de identidade de pessoas jurídicas e seus beneficiários efetivos | Verificação dos diretores e dos beneficiários finais (UBOs) |

Em resumo: a prova de identidade digital é a camada de evidência que sustenta o KYC, o eKYC e a parte de identificação do cliente na AML.

Métodos de verificação de identidade digital

Detecção de atividade

A detecção de vida é o que distingue um usuário real de uma foto, uma reprodução de vídeo, uma máscara ou um deepfake. Existem duas abordagens:

Vitalidade ativa — o usuário é solicitado a piscar, sorrir ou mover a cabeça. Maior atrito, menores taxas de conclusão e cada vez mais contornável pela IA.

Vitalidade passiva — o sistema analisa sinais invisíveis ao usuário (textura, indícios de profundidade, reflexos na tela, micromovimentos) sem exigir nenhuma ação. Menor atrito, maior conversão e mais difícil de burlar.

Em processos de integração em que cada segundo conta, a verificação passiva de presença é agora o padrão do setor.

Credenciais verificáveis e carteiras digitais

O eIDAS 2.0 introduz uma terceira opção: em vez de digitalizar documentos e tirar selfies, os usuários apresentam credenciais verificáveis a partir de sua Carteira de Identidade Digital da UE (ou sistemas nacionais equivalentes). Isso muda o processo de verificação de “extrair e verificar” para “verificar uma credencial assinada em relação a um emissor confiável”. A ID Wallet e o BioCode da Identy foram desenvolvidos para esse futuro, no qual a identidade reutilizável se torna a norma.

Análise de bancos de dados e listas de observação

Para concluir o processo de KYC, os dados de identidade são verificados em relação às listas de PEP (Pessoas Politicamente Expostas), listas de sanções e bancos de dados de notícias negativas. Trata-se de uma verificação de conformidade, e não de uma verificação de identidade, mas faz parte de qualquer processo de integração em conformidade com as normas.

Como utilizar a identificação digital no KYC: um guia em três etapas

A maioria dos fluxos de integração em conformidade segue a mesma estrutura de três etapas. O que difere é o nível de detalhamento de cada etapa.

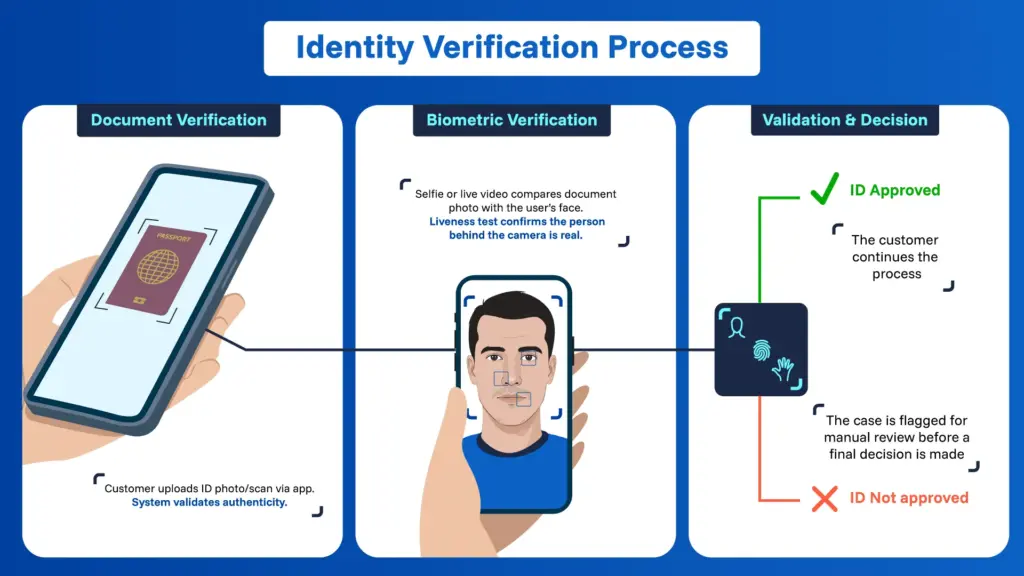

1. Captura e verificação de documentos

O usuário envia imagens do seu documento de identidade — frente, verso e, quando disponível, a leitura do chip NFC. O sistema:

- Extraia os dados com OCR e analise a MRZ.

- Verifica a autenticidade do documento em relação a um banco de dados de modelos.

- Verifica a validade, o país de emissão e a classe do documento em relação à política de aceitação.

- Quando disponível, lê o chip NFC para obter dados assinados criptograficamente diretamente da autoridade emissora.

2. Captura e comparação biométrica

O usuário grava uma breve selfie ou um vídeo. O sistema:

- Executa uma detecção passiva de atividade para confirmar que se trata de uma pessoa real e presente.

- Extrai um modelo biométrico facial e o compara com a foto do documento por meio de uma comparação facial 1:1.

- Opcionalmente, captura uma segunda modalidade biométrica (impressão digital, palma da mão) para casos de uso que exigem maior segurança.

3. Avaliação de risco e tomada de decisão

O sistema agrega todos os sinais — pontuação do documento, pontuação da correspondência biométrica, pontuação de verificação de autenticidade, sinais do dispositivo e comportamentais, triagem de PEP/sanções — e chega a uma única decisão:

- Aprovado: o cliente prossegue.

- Rejeitado: o processo foi encerrado ou devolvido para nova apreciação.

- Revisão manual: um analista de conformidade examina o caso antes de tomar uma decisão.

É nesta etapa que o aprendizado de máquina se mostra mais importante. Um mecanismo de decisão bem ajustado detecta identidades sintéticas e ataques de injeção que, isoladamente, passariam por cada verificação individual.

Uma estrutura robusta de identificação digital raramente se baseia em um único método. Os sistemas mais confiáveis combinam vários métodos, adaptados ao nível de risco do caso de uso.

Verificação de documentos

O documento é a base da comprovação de identidade. Os softwares modernos de verificação de identidade analisam o documento sob vários aspectos:

- Análise de OCR e MRZ para extrair e validar os campos de dados.

- Verificação dos elementos de segurança — hologramas, microimpressão, elementos UV, imagens fantasmas.

- Leitura do chip NFC em passaportes eletrônicos e cartões de identificação biométricos, que fornece dados assinados criptograficamente diretamente pela autoridade emissora. Esse é o padrão de excelência, pois não pode ser falsificado.

- Comparação de modelos com uma biblioteca global de amostras de documentos para detectar falsificações.

Verificação biométrica

Após a validação do documento, o sistema deve confirmar se a pessoa que o apresenta é seu legítimo titular. Isso é feito por meio da comparação da amostra biométrica do usuário com a foto do documento. A abordagem multimodal da Identy oferece suporte ao reconhecimento facial, às impressões digitais e à biometria da palma da mão, proporcionando às implementações a flexibilidade de adequar a modalidade ao canal e ao nível de risco.

Vetores comuns de fraude em 2026 — e como a identificação digital os combate

| Ameaça | Como é | Defesa primária |

|---|---|---|

| Deepfakes | Rostos ou vídeos gerados por IA utilizados durante a captura de selfies | Detecção passiva de atividade + detecção de ataques por injeção |

| Fraude de identidade sintética | Identidades fabricadas que combinam dados reais e falsos | Autenticidade dos documentos + verificações cruzadas com bancos de dados |

| Ataques de apresentação | Fotos impressas, máscaras, gravações de tela | Análise multiespectral de vitalidade e profundidade |

| Ataques de injeção | Ignorando a câmera com uma transmissão virtual | Verificações de integridade do dispositivo, proteção no nível do SDK |

| Apropriação de conta | Reutilização de uma identidade real após o roubo de credenciais | Reautenticação biométrica de nível superior |

Analisamos em profundidade a ameaça dos deepfakes em nossa análise da IA como causa e resposta à fraude de roubo de identidade digital.

Casos de uso no setor

- Setor bancário e fintech — Abertura remota de contas, solicitações de crédito, autenticação reforçada para transferências de alto valor. Veja as soluções biométricas para o setor bancário.

- Telecomunicações — Prevenção de fraudes no registro de cartões SIM e na portabilidade numérica, cada vez mais exigida pelos órgãos reguladores nacionais.

- Governo — portais de governo eletrônico, benefícios sociais, carteiras de habilitação digitais, cadastro eleitoral. Veja o software biométrico para governos.

- Viagens e hotelaria — Embarque sem complicações, check-in em hotéis, verificação de idade.

- Saúde — Identificação do paciente e acesso aos prontuários digitais.

Melhores práticas para implementação

- Sempre que o risco permitir, opte pela vivacidade passiva em vez da ativa. O ganho com essa mudança é real e mensurável.

- Utilize biometria multimodal para transações de alto risco. A combinação do reconhecimento facial com a impressão digital ou da palma da mão aumenta a segurança sem aumentar proporcionalmente o atrito.

- Projetar com a privacidade como padrão. Aplicar a minimização de dados, a criptografia em repouso e em trânsito, bem como políticas claras de retenção de dados alinhadas com o GDPR.

- Encare o KYC como um processo contínuo, e não pontual. Refaça a verificação quando surgirem indicadores de risco — transações de grande valor, troca de dispositivo, anomalias comportamentais — utilizando medidas biométricas de reforço de segurança.

- Prepare-se já para as carteiras eIDAS 2.0. Mesmo que sua base de clientes ainda não as utilize, projetar sua infraestrutura para aceitar credenciais verificáveis garante que seu processo de integração de novos usuários esteja preparado para o futuro.

- Acompanhar o desempenho dos modelos. Os modelos biométricos e de documentos perdem eficácia à medida que as técnicas de fraude evoluem. As análises trimestrais de desempenho são agora uma prática padrão.

Perguntas frequentes

A identificação digital tem validade legal?

Sim. De acordo com o eIDAS 2.0 na UE, as orientações da FATF a nível global e os quadros normativos equivalentes na maioria das jurisdições, a verificação de identidade digital devidamente implementada tem o mesmo valor legal que a verificação presencial para fins de KYC.

Qual é a diferença entre KYC e eKYC?

KYC é a obrigação regulatória de conhecer o cliente. O eKYC é o KYC realizado por meio de canais digitais — o mesmo resultado, obtido remotamente com comprovantes digitais de identidade, em vez de documentos em papel e visitas à agência.

Como a detecção de vida real impede a criação de deepfakes?

A detecção passiva moderna de vida analisa sinais que o conteúdo gerado por IA não consegue reproduzir com confiabilidade: textura da pele sob diferentes condições de iluminação, micromovimentos, profundidade, reflexos na tela e sinais no nível do dispositivo. Combinada com a detecção de ataques por injeção, ela constitui a principal defesa contra fraudes baseadas em deepfakes.

Quanto tempo leva a verificação de identidade digital?

Um fluxo típico de ponta a ponta — captura de documentos, captura biométrica, verificação de vitalidade, decisão — leva entre 30 segundos e dois minutos para o usuário. A decisão automatizada em si é geralmente emitida em menos de cinco segundos.

A prova de identidade digital está em conformidade com o RGPD?

Isso é possível quando implementado com a “privacidade desde a concepção”: consentimento explícito, minimização de dados, limitação da finalidade, armazenamento seguro e períodos de retenção claramente definidos. Os dados biométricos são considerados dados de “categoria especial” nos termos do RGPD e exigem uma base jurídica válida (normalmente, consentimento explícito ou interesse público substancial).

O que é a Carteira de Identidade Digital da UE e como ela afeta o KYC?

A Carteira de Identidade Digital da UE, prevista pelo eIDAS 2.0, permite que os cidadãos armazenem e apresentem credenciais verificadas (documento de identidade, carteira de motorista, diplomas) por meio de um aplicativo móvel. No que diz respeito ao KYC, isso significa que as organizações podem aceitar credenciais assinadas diretamente, muitas vezes dispensando totalmente a captura de documentos e a comparação biométrica em casos de uso de baixo e médio risco.

A identificação digital funciona offline ou em ambientes com baixa conectividade?

Sim. Soluções baseadas em SDK, como a da Identy, realizam a captura e as verificações de qualidade diretamente no dispositivo, enviando apenas modelos e resultados criptografados para o servidor. Isso as torna ideais para agentes de campo, cadastros em áreas rurais e mercados emergentes onde a conectividade é instável.

O futuro da identidade digital é reutilizável, biométrico e contínuo

O rumo a seguir é claro. A verificação de identidade está deixando de ser um procedimento pontual, repleto de documentos, para se tornar um processo contínuo, baseado em credenciais e biometria, integrado às carteiras digitais. As organizações que investirem agora em pilhas modulares e baseadas em padrões conseguirão adaptar-se à transição para o eIDAS 2.0 sem precisar reformular seus fluxos de integração.

Para os diretores de marketing e líderes de transformação digital, a mensagem é clara: a verificação digital de identidade não é apenas uma exigência de conformidade. Quando bem executada, ela reduz as perdas decorrentes de fraudes, aumenta a taxa de conversão na integração de novos clientes e constrói a confiança necessária para transformar clientes em potencial em clientes de longo prazo.

- FAFT - Orientação sobre identificação digital

- União Europeia - Regulamento eIDAS (UE 910/2014)

- Autoridade Bancária Europeia - Diretrizes sobre integração remota de clientes