Índice

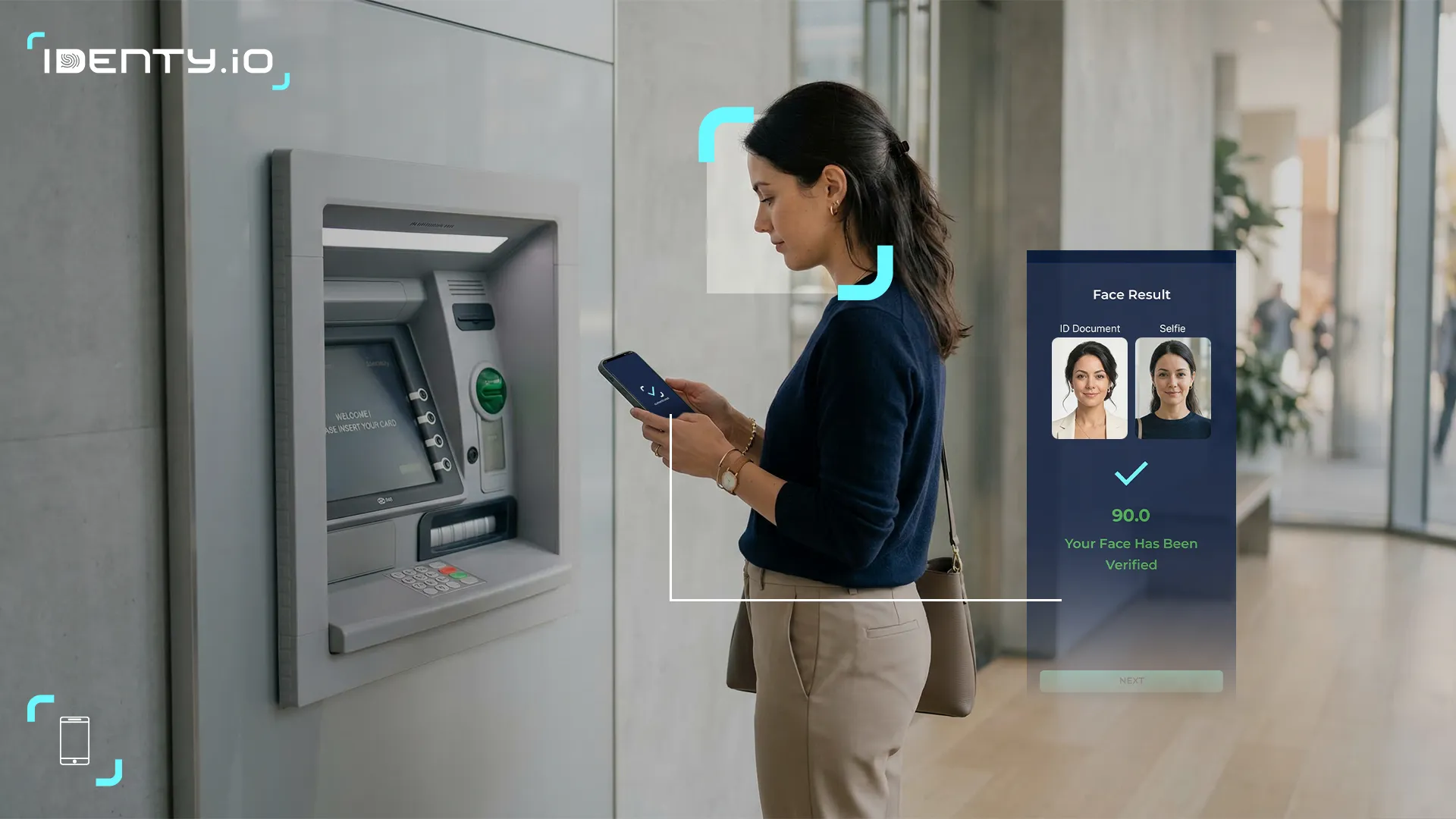

AlternarA autenticação biométrica no próprio dispositivo, que utiliza o smartphone ou tablet do próprio cliente para verificar a identidade por meio de impressão digital, reconhecimento facial ou outros sensores biométricos, surgiu como uma estratégia de ponta para proteger os serviços bancários móveis. Ao contrário dos sistemas tradicionais de OTP ou dos sistemas do lado do servidor, a biometria no próprio dispositivo mantém os modelos confidenciais no aparelho do usuário, reduzindo o risco de fraude e reforçando a privacidade. Os padrões do setor (notadamente o FIDO2) e os marcos regulatórios favorecem cada vez mais os fatores biométricos do tipo “algo que você é” como parte da autenticação forte. Para os líderes financeiros, essa abordagem reduz o risco comercial de invasão de contas (eliminando vulnerabilidades como ataques de troca de SIM) ao mesmo tempo em que aprimora a experiência do usuário com logins rápidos e sem senha. Ela está em conformidade com as leis de proteção de dados (por exemplo, o GDPR, que classifica identificadores biométricos como sensíveis) e se adapta com eficiência, já que cada dispositivo lida com sua própria correspondência. Soluções como a plataforma certificada pela FIDO da Identy.io (que usa a câmera do celular para verificação de impressão digital sem contato) ilustram como os bancos podem implementar uma autenticação forte que seja segura e fácil de usar. Este artigo examina como a biometria no dispositivo equilibra segurança, confiança, conformidade, experiência do usuário, escalabilidade e modelos de implantação, concluindo que ela oferece uma vantagem estratégica no setor de serviços bancários móveis.

Os deepfakes estão se tornando cada vez mais sofisticados, aumentando o risco de fraudes e manipulação de identidade em ambientes digitais. Baixe nosso guia de 10 etapas para aprender como detectar ameaças antecipadamente e proteger sua organização com práticas recomendadas comprovadas.

Riscos comerciais e segurança: autenticação biométrica no dispositivo

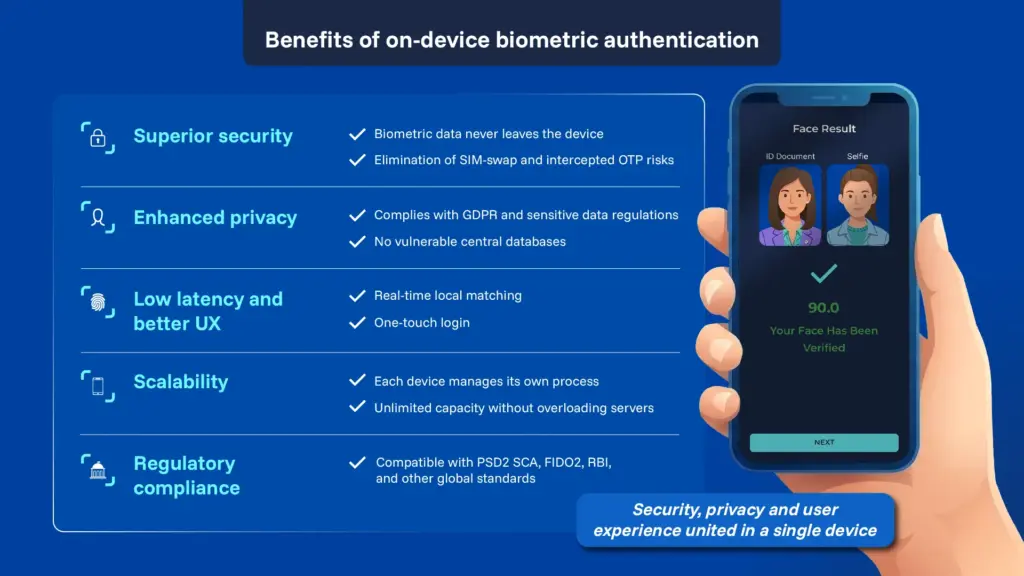

Os serviços bancários móveis enfrentam ameaças crescentes de fraude (phishing, invasão de contas, roubo de identidade). Métodos tradicionais, como OTP por SMS ou senhas, estão se tornando cada vez mais inadequados: as mensagens OTP podem ser interceptadas ou desviadas (por meio de troca de SIM ou ataques SS7). A biometria no próprio dispositivo (frequentemente implementada por meio dos padrões FIDO2) elimina essas vulnerabilidades ao vincular a autenticação ao dispositivo e aos dados biométricos do próprio usuário. Um relatório recente da FIDO Alliance observa que a autenticação vinculada ao dispositivo “elimina a necessidade de OTPs por SMS”, frustrando assim ataques de troca de SIM e de repetição de senha. Como a detecção passiva de vitalidade e a correspondência biométrica ocorrem inteiramente no dispositivo, dentro do enclave seguro do dispositivo (Apple Secure Enclave ou Android TrustZone), não há um repositório central de dados biométricos que os invasores possam violar. A adoção pelo setor reflete esse ponto forte: grandes bancos e redes de pagamento (por exemplo, Visa, Mastercard, Bank of America) optaram pela biometria no dispositivo baseada em FIDO para reforçar a segurança. Na prática, os bancos que adotam o login por impressão digital ou reconhecimento facial observam reduções drásticas na fraude. Por exemplo, o Banco Popular Dominicano implementou a biometria de impressão digital e reconhecimento facial no dispositivo da Identy.io em seu aplicativo móvel, proporcionando autenticação segura com reduções mensuráveis nos incidentes de apropriação de contas. Ao reduzir a dependência de segredos compartilhados e canais de SMS, a biometria no dispositivo corta as principais vias exploradas pelos fraudadores, diminuindo assim substancialmente o risco comercial.

Confiança digital e experiência do usuário

A autenticação forte deve conquistar a confiança dos clientes sem criar atritos. A biometria no próprio dispositivo oferece ambos: é mais prática do que senhas/PINs e é vista como mais segura. Pesquisas com consumidores confirmam o aumento da confiança na biometria; mais da metade dos usuários agora se autentica diariamente por meio da biometria, e muitos citam a rapidez e a praticidade como principais benefícios. Notavelmente, um estudo constatou que, apesar das preocupações com a privacidade, 91% das pessoas ainda concluíram as transações quando solicitadas a realizar a autenticação biométrica. Os clientes associam o login biométrico a serviços digitais de ponta, aumentando a confiança na marca do banco. No entanto, a confiança também depende da transparência: os usuários esperam políticas de dados rigorosas. O processamento no dispositivo resolve isso ao nunca transmitir dados biométricos brutos para fora do dispositivo. Por exemplo, a plataforma da Identy.io (membro da FIDO Alliance) realiza toda a correspondência por meio da câmera do telefone e protege criptograficamente os modelos localmente, o que aumenta a confiança do usuário de que seus modelos biométricos confidenciais não são armazenados em nenhum banco de dados na nuvem. Em suma, a biometria no dispositivo aprimora a experiência do cliente com logins com um único toque e ajuda os bancos a construir confiança digital, demonstrando segurança robusta que preserva a privacidade.

Obtenha uma demonstração personalizada da nossa plataforma biométrica sem contato e veja como ela se adapta ao seu caso de uso específico.

Conformidade regulatória e normas

Órgãos reguladores em todo o mundo estão exigindo uma autenticação mais robusta, e a biometria é uma das soluções preferidas. Na UE, as regras de Autenticação Forte do Cliente (SCA) da PSD2 exigem a autenticação de dois fatores para pagamentos (algo que você sabe, possui ou é). Os fatores biométricos atendem naturalmente ao elemento “algo que você é”, mantendo-se ao mesmo tempo fáceis de usar. A Comissão Europeia observou explicitamente que a SCA “torna mais fácil e seguro para os consumidores” efetuar pagamentos online.

Da mesma forma, a FCA do Reino Unido endossou o uso de fatores biométricos e comportamentais para combater fraudes em suas diretrizes alinhadas à PSD2. Na Índia, os Controles de Pagamentos Digitais de 2020 do Banco Central exigem segurança robusta nos serviços bancários móveis; um documento técnico da FIDO Alliance cita a biometria no dispositivo baseada na FIDO como a maneira ideal de atender a esses requisitos do RBI, ao mesmo tempo em que melhora a experiência do usuário. Além disso, as leis de privacidade de dados tratam os identificadores biométricos como dados sensíveis.

Por exemplo, o RGPD da UE classifica expressamente os dados biométricos utilizados para identificação como uma “categoria especial” que requer consentimento e proteção. A biometria no próprio dispositivo contribui inerentemente para a conformidade: como os modelos nunca saem do dispositivo do usuário, os bancos evitam muitas preocupações relacionadas ao tratamento transfronteiriço de dados e reduzem o escopo do manuseio de dados confidenciais. Os principais órgãos de normalização refletem essa tendência.

A FIDO Alliance (da qual a Identy.io é membro) conta com mais de 900 dispositivos certificados que suportam o login biométrico sem senha, e os principais fornecedores de sistemas operacionais (Apple, Google, Microsoft) já incorporaram suporte nativo. Na prática, a adoção de mecanismos certificados pela FIDO e integrados aos dispositivos alinha os aplicativos bancários às regulamentações de segurança e às leis de privacidade, além de ajudar a cumprir as exigências antifraude (KYC/AML), fornecendo uma prova de identidade do usuário robusta e verificável sem expor excessivamente os dados pessoais.

Escalabilidade e modelos de implantação

A autenticação no próprio dispositivo se adapta naturalmente, pois cada dispositivo móvel realiza seu próprio processamento. Na prática, a correspondência biométrica e as provas criptográficas ocorrem no smartphone do usuário, aliviando a carga de trabalho dos servidores centrais. Esse modelo distribuído pode suportar milhões de usuários sem a necessidade de grandes parques de servidores. Em contrapartida, a biometria do lado do servidor (frequentemente denominada “Biometria como Serviço”) exige que todos os modelos e solicitações de correspondência trafeguem pela rede, criando latência e um ponto central de falha. A Goode Intelligence (uma empresa de pesquisa) observa que os bancos frequentemente optam pelo modelo no dispositivo (centrado no dispositivo) — em que os dados biométricos nunca saem do dispositivo — para atender às necessidades de privacidade e confiança. Tais modelos utilizam hardware seguro integrado (Secure Enclave, TrustZone), o que também simplifica a certificação (por exemplo, autenticadores multifator da FIDO).

Do ponto de vista da integração, os bancos podem implementar a biometria no dispositivo por meio de SDKs de aplicativos móveis e APIs de sistemas operacionais móveis. Isso geralmente envolve um registro único da impressão digital ou do rosto do usuário (armazenado localmente) e, posteriormente, o uso desses dados para desbloquear a chave armazenada no dispositivo. Como os smartphones modernos já incluem leitores de impressão digital ou câmeras, o custo de implementação é baixo. As principais instituições financeiras costumam implementar a biometria gradualmente, combinando métodos no dispositivo com alternativas (por exemplo, digitação de PIN ou autenticação de dois fatores) conforme necessário. Com o tempo, à medida que mais usuários adotam a tecnologia, a carga é transferida da infraestrutura de autenticação legada. A Identy.io, por exemplo, oferece uma solução pronta para uso que transforma qualquer câmera de celular em um leitor de impressão digital para vários dedos com verificação de vitalidade. Em contrapartida, uma implantação totalmente baseada em servidor exigiria a manutenção de um banco de dados de modelos seguro e seu dimensionamento global, um modelo muito menos flexível e potencialmente mais lento.

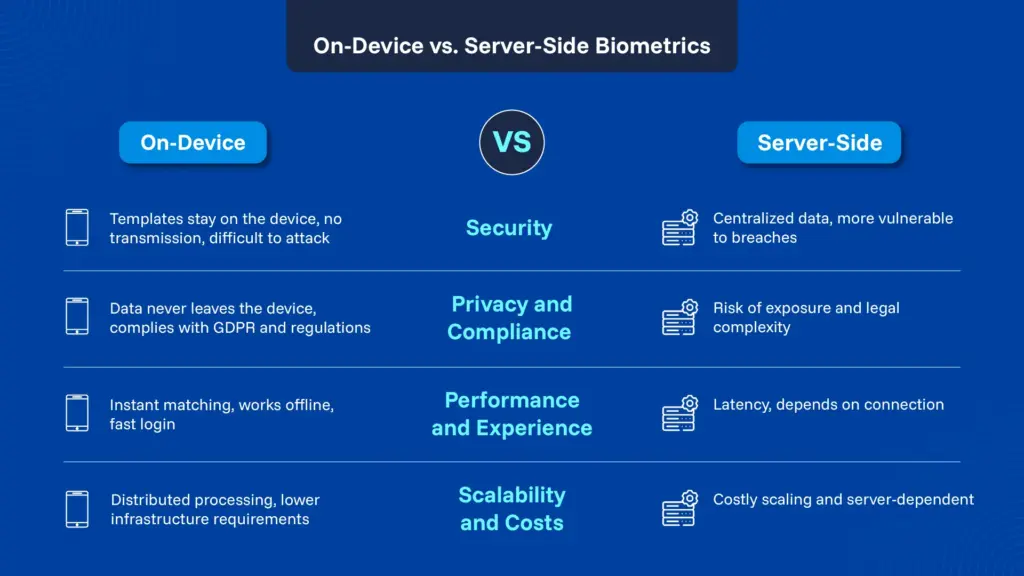

No dispositivo vs. no servidor: comparação

|

Fator |

Biometria no próprio dispositivo |

Biometria do lado do servidor |

|

Segurança |

Alto – Os modelos biométricos permanecem no enclave seguro do dispositivo; é difícil para os invasores comprometerem esses dados durante a transmissão. Nenhum segredo compartilhado é enviado pelas redes. |

Moderado – O armazenamento centralizado de modelos pode ser um alvo; os canais de rede podem ser interceptados. Ataques ao servidor ou durante a transmissão podem comprometer a segurança. |

|

Privacidade |

Vantagem – Os dados biométricos nunca saem do dispositivo do usuário, minimizando os riscos à privacidade. Cumpre melhor as leis de proteção de dados (por exemplo, as regras do RGPD relativas a categorias especiais de dados) ). |

Ponto fraco – Os bancos ou terceiros armazenam modelos biométricos, o que suscita preocupações em termos de regulamentação e privacidade dos usuários. As questões relacionadas à jurisdição dos dados e ao consentimento são mais complexas. |

|

Latência |

Baixo – A correspondência é feita localmente no dispositivo, proporcionando uma resposta quase instantânea e sem atrasos de rede. |

Maior – Cada autenticação requer uma ida e volta ao servidor, o que gera latência de rede e dependência da conectividade. |

|

Escalabilidade |

Alta – A carga de autenticação é distribuída entre os dispositivos dos usuários. É necessária uma capacidade adicional mínima no lado do servidor. |

Variável – À medida que a base de usuários cresce, os servidores precisam ser ampliados para lidar com as solicitações de partidas e o armazenamento, o que acarreta custos de infraestrutura e manutenção. |

|

Conformidade |

Favorável – Está em consonância com as tendências de autenticação multifatorial (MFA) “resistente a phishing”. Facilita a conformidade, uma vez que não é necessária uma base de dados biométrica central. Muitas regulamentações e normas modernas (FIDO, PSD2 SCA) permitem ou incentivam explicitamente a biometria baseada em dispositivos. |

Desafiador – Exige o cumprimento de controles mais rigorosos para dados confidenciais centralizados. São necessárias medidas de segurança adicionais (criptografia, gestão de consentimentos) e auditorias para atender às normas do GDPR, PCI e outras regulamentações. |

Para os líderes do setor de fintech e bancário, a autenticação biométrica no próprio dispositivo representa um investimento estratégico e preparado para o futuro. Ela proporciona uma redução mensurável no risco de fraude (ao eliminar fatores fracos, como OTP por SMS), ao mesmo tempo em que aumenta a confiança e a satisfação do cliente por meio de um login intuitivo e sem interrupções. Ao analisar as tendências do mercado e os sinais regulatórios, fica claro que métodos robustos e sem senha, baseados no princípio de “algo que você é”, estão deixando de ser opcionais para se tornarem essenciais. A implementação da biometria no dispositivo também prepara as organizações para esquemas de identidade de última geração (como passkeys) e se alinha aos padrões do ecossistema. A título de ilustração, a plataforma compatível com FIDO da Identy.io utiliza a captura sem contato de impressões digitais em smartphones, exemplificando como os bancos podem adotar esses métodos em sistemas reais. Ao optar pela biometria no dispositivo, as instituições podem alcançar uma autenticação multifatorial robusta em escala, sem comprometer a privacidade ou a experiência do usuário. Em conclusão, essa abordagem transforma o investimento em segurança em uma vantagem competitiva: ela atende às exigências regulatórias (por exemplo, PSD2 SCA, GDPR), fortalece a confiança digital e permite que o banco móvel cresça com segurança.

Obtenha uma demonstração personalizada da nossa plataforma biométrica sem contato e veja como ela se adapta ao seu caso de uso específico.

Bibliografia

- Aliança FIDO – Autenticação FIDO na segurança de pagamentos digitais (livro branco).

- Goode Intelligence – Biometria para um sistema bancário centrado no cliente (livro branco).

- Centro de Recursos sobre Roubo de Identidade – Relatório sobre a confiança do consumidor na biometria.

- Comissão Europeia – Requisito de autenticação forte do cliente da PSD2 (comunicado de imprensa).

- Parlamento Europeu – Artigo 9.º do RGPD: Dados de categorias especiais (dados biométricos).

- Aliança FIDO – Perfil da empresa: Identy.io

- Perfil da empresa: Identy.io