Índice

ToggleEl fraude de identidad ya no es un problema exclusivo de los departamentos administrativos. Con la entrada en vigor del Reglamento contra el blanqueo de capitales (AMLR) de la UE y la implantación de la Cartera de Identidad Digital Europea por parte de eIDAS 2.0 en los Estados miembros, la forma en que las organizaciones verifican a los usuarios ha cambiado para siempre. Al mismo tiempo, la IA generativa ha reducido el coste de los deepfakes y las identidades sintéticas prácticamente a cero, lo que somete a los controles tradicionales de KYC a una presión sin precedentes.

En este contexto, la verificación digital de la identidad ya no es opcional: constituye la base de la confianza en todas las interacciones a distancia entre una empresa y sus clientes. Esta guía explica en qué consiste, cómo funciona dentro de un flujo de trabajo de KYC, la normativa que la regula en 2026 y las mejores prácticas para implementarla sin comprometer la experiencia del usuario.

¿Qué es un documento de identidad digital?

La verificación digital de la identidad es el proceso mediante el cual se confirma que una persona es quien dice ser, utilizando pruebas digitales verificadas por sistemas automatizados. Combina tres niveles de pruebas:

- Algo que ya tienes: un documento de identidad válido (pasaporte, documento nacional de identidad, permiso de conducir), escaneado y cuya autenticidad ha sido verificada.

- Algo que te identifica: datos biométricos, normalmente una selfie o un vídeo breve que se compara con la foto que figura en el documento.

- Prueba de presencia — una prueba de vida que confirma que la persona que aparece ante la cámara es real, está presente y no se trata de una grabación, una máscara o un artefacto generado por IA.

A diferencia de una fotocopia escaneada o de un PDF estático, la identificación digital es verificable por máquina, auditable y a prueba de manipulaciones. Cada paso genera señales criptográficas y metadatos (zona de lectura magnética del documento, lecturas del chip NFC, datos faciales incrustados, huellas digitales del dispositivo) que, en conjunto, permiten tomar una decisión de alta fiabilidad en cuestión de segundos.

Por qué la identificación digital es fundamental para el KYC en 2026

Hay tres factores que están haciendo que la identidad digital pase de ser «algo deseable» a «algo obligatorio»:

La presión regulatoria se ha intensificado

- El Reglamento eIDAS 2.0 (Reglamento (UE) 2024/1183) exige a todos los Estados miembros que ofrezcan a los ciudadanos una cartera de identidad digital de la UE, reconocida en toda la Unión tanto para los servicios públicos como para los privados.

- El paquete de medidas de la UE contra el blanqueo de capitales (AMLR + AMLD6 + AMLA) armoniza las normas de diligencia debida con respecto al cliente en todo el bloque y reconoce explícitamente la incorporación a distancia basada en datos biométricos como un método aceptable.

- Las directrices del GAFI sobre la identificación digital establecen la base de referencia a nivel mundial, mientras que las normas sectoriales —las directrices de la ABE sobre la captación de clientes a distancia, la PSD3 y la MiCA— las amplían al sector bancario, al de los pagos y a los proveedores de servicios de criptoactivos.

El fraude avanza más rápido que los controles tradicionales

El fraude en la apertura de cuentas, el fraude de identidad sintética y los deepfakes generados por IA son actualmente los principales vectores de ataque contra los procesos de alta a distancia. Las comprobaciones de documentos estáticos y la autenticación basada en el conocimiento (KBA) —que en su día fueron el estándar del sector— pueden eludirse mediante herramientas de fácil acceso. La verificación biométrica moderna de la identidad, con detección pasiva de vida, es una de las pocas defensas que han demostrado su eficacia a gran escala para detectar ataques de inyección y de presentación.

La rapidez en la incorporación de nuevos clientes es una ventaja competitiva

Los clientes esperan poder abrir una cuenta bancaria, activar una tarjeta SIM o embarcar en un vuelo en cuestión de minutos, no de días. Las organizaciones que siguen exigiendo visitas a la sucursal o la revisión manual de documentos pierden oportunidades de conversión en cada paso. La verificación digital de la identidad reduce el proceso de alta de días a segundos, con tasas de finalización superiores al 90 % cuando se implementa con sistemas biométricos de baja fricción.

KYC, eKYC y AML: el papel de la identificación digital

Estos términos suelen confundirse. Aclararlos ayuda a decidir qué implementar:

| Concepto | Alcance | En qué casos se admite la identificación digital |

|---|---|---|

| KYC (Conozca a su cliente) | Verificar la identidad del cliente en el momento de la incorporación y, posteriormente, en función del riesgo | El paso fundamental de la verificación |

| eKYC | El proceso de KYC se lleva a cabo íntegramente a través de canales digitales | El flujo de trabajo completo |

| PAL (Prevención del blanqueo de capitales) | Programa de cumplimiento más amplio: KYC + supervisión de transacciones + presentación de informes | La «K» de KYC, además de la reverificación continua |

| KYB (Conoce tu negocio) | Verificación de la identidad de las personas jurídicas y sus titulares reales | Verificación de los administradores y los titulares reales finales (UBOs) |

En resumen: la identificación digital es la base que sustenta el KYC, el eKYC y el componente de identificación de clientes de la normativa contra el blanqueo de capitales (AML).

Métodos de verificación de la identidad digital

Detección de actividad

La detección de vida es lo que distingue a un usuario real de una foto, una reproducción de vídeo, una máscara o un deepfake. Existen dos métodos:

Vigilia activa: se pide al usuario que parpadee, sonría o mueva la cabeza. Mayor fricción, menores tasas de finalización y cada vez más fácil de eludir mediante IA.

Vigilia pasiva: el sistema analiza señales invisibles para el usuario (textura, indicios de profundidad, reflejos en la pantalla, micromovimientos) sin requerir ninguna acción. Menor fricción, mayor conversión y más difícil de burlar.

En los procesos de incorporación en los que cada segundo cuenta, la detección pasiva de presencia en tiempo real se ha convertido en el estándar del sector.

Credenciales verificables y carteras digitales

eIDAS 2.0 introduce una tercera vía: en lugar de capturar documentos y selfies, los usuarios presentan credenciales verificables desde su Cartera de Identidad Digital de la UE (o sistemas nacionales equivalentes). Esto traslada la verificación de «extraer y comprobar» a «verificar una credencial firmada frente a un emisor de confianza». La Cartera de Identidad y el BioCode de Identy se han diseñado pensando en este futuro, en el que la identidad reutilizable se convierte en la norma.

Análisis de bases de datos y listas de seguimiento

Para completar el proceso de KYC, los datos de identidad se cotejan con las listas de personas políticamente expuestas (PEP), las listas de sanciones y las bases de datos de noticias negativas. Se trata de una comprobación de cumplimiento normativo, no de una verificación de identidad, pero forma parte de cualquier proceso de incorporación que cumpla con la normativa.

Cómo aplicar la verificación digital de identidad en el proceso KYC: un marco de tres pasos

La mayoría de los procesos de incorporación que cumplen con la normativa siguen la misma estructura de tres pasos. Lo que varía es el nivel de detalle de cada paso.

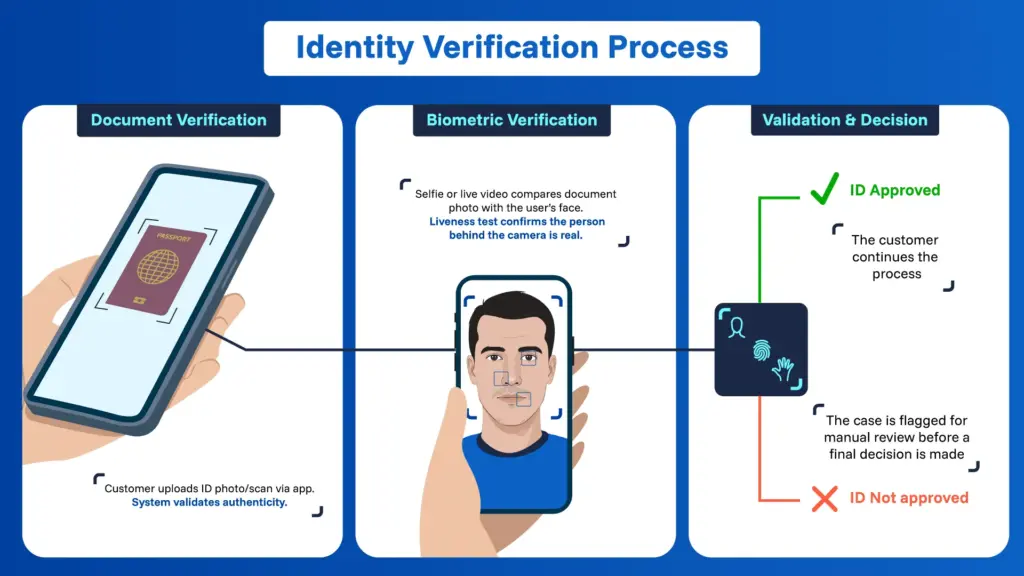

1. Captura y verificación de documentos

El usuario envía imágenes de su documento de identidad: anverso, reverso y, cuando sea posible, la lectura del chip NFC. El sistema:

- Extrae los datos mediante OCR y analiza la zona de lectura mecánica (MRZ).

- Comprueba la autenticidad de los documentos comparándolos con una base de datos de plantillas.

- Comprueba la fecha de caducidad, el país emisor y el tipo de documento con arreglo a la política de aceptación.

- Siempre que sea posible, lee el chip NFC para obtener datos firmados criptográficamente directamente de la autoridad emisora.

2. Captura y comparación biométrica

El usuario graba un breve selfi o un vídeo. El sistema:

- Ejecuta una detección pasiva de actividad para confirmar que se trata de una persona real y presente.

- Extrae una plantilla biométrica facial y la compara con la fotografía del documento mediante una comparación facial 1:1.

- Opcionalmente, captura una segunda modalidad biométrica (huella dactilar, palma de la mano) para casos de uso que requieran un mayor nivel de seguridad.

3. Evaluación de riesgos y toma de decisiones

El sistema agrupa todas las señales —puntuación del documento, puntuación de coincidencia biométrica, puntuación de autenticidad, señales del dispositivo y de comportamiento, y análisis de personas de interés (PEP) y sanciones— y genera una única decisión:

- Aprobado: el cliente continúa.

- Desestimado: el caso se archiva o se devuelve para que se vuelva a juzgar.

- Revisión manual: un analista de cumplimiento revisa el caso antes de tomar una decisión.

En esta fase es donde el aprendizaje automático cobra mayor importancia. Un motor de decisión bien ajustado detecta identidades sintéticas y ataques de inyección que, por separado, superarían cada uno de los controles.

Una estructura sólida de verificación de identidad digital rara vez se basa en un único método. Los sistemas más fiables combinan varios, adaptados al nivel de riesgo del caso de uso.

Verificación de documentos

El documento es la base de la acreditación de identidad. Los programas informáticos modernos de verificación de identidad comprueban el documento en varios aspectos:

- Análisis OCR y MRZ para extraer y validar de forma cruzada los campos de datos.

- Comprobación de los elementos de seguridad: hologramas, microimpresión, elementos UV, imágenes fantasma.

- Lectura de chips NFC para pasaportes electrónicos y tarjetas de identificación biométricas, lo que permite obtener datos firmados criptográficamente directamente de la autoridad emisora. Se trata del estándar de referencia, ya que es imposible falsificarlo.

- Comparación de plantillas con una biblioteca global de modelos de documentos para detectar falsificaciones.

Verificación biométrica

Una vez validado el documento, el sistema debe confirmar que la persona que lo presenta es su titular legítimo. Esto se lleva a cabo comparando la muestra biométrica del usuario con la fotografía del documento. El enfoque multimodal de Identy admite el reconocimiento facial, las huellas dactilares y la biometría de la palma de la mano, lo que ofrece a los usuarios la flexibilidad de adaptar la modalidad al canal y al nivel de riesgo.

Vectores de fraude habituales en 2026, y cómo la identificación digital los contrarresta

| Amenaza | Cómo se ve | Defensa primaria |

|---|---|---|

| Deepfakes | Rostros o vídeos generados por IA utilizados durante la captura de selfies | Detección pasiva de actividad + detección de ataques por inyección |

| Fraude de identidad sintética | Identidades inventadas que combinan datos reales y falsos | Autenticidad de los documentos + comprobaciones cruzadas con la base de datos |

| Ataques a presentaciones | Fotografías impresas, mascarillas, grabaciones de pantalla | Análisis multiespectral de la presencia y la profundidad |

| Ataques por inyección | Omisión de la cámara mediante una señal virtual | Comprobaciones de integridad del dispositivo, protección a nivel del SDK |

| Suplantación de identidad | Reutilización de una identidad real tras el robo de credenciales | Reautenticación biométrica de nivel superior |

Analizamos en profundidad la amenaza de los deepfakes en nuestro estudio sobre la inteligencia artificial como causa y respuesta al fraude por robo de identidad digital.

Casos de uso en el sector

- Banca y tecnología financiera: apertura de cuentas a distancia, solicitudes de crédito y autenticación reforzada para transferencias de alto valor. Consulte las soluciones biométricas para el sector bancario.

- Telecomunicaciones: prevención del fraude en el registro de tarjetas SIM y la portabilidad numérica, una medida cada vez más exigida por los organismos reguladores nacionales.

- Administración pública: portales de administración electrónica, prestaciones sociales, permisos de conducir digitales, inscripción en el censo electoral. Véase el software biométrico para la administración pública.

- Viajes y hostelería: embarque sin complicaciones, registro en el hotel y verificación de la edad.

- Sanidad — Identificación de pacientes y acceso a historias clínicas digitales.

Mejores prácticas para la implementación

- Siempre que el riesgo lo permita, opta por la «vitalidad pasiva » en lugar de la «activa». La ganancia en la conversión es real y cuantificable.

- Utilice la biometría multimodal para las transacciones de alto riesgo. La combinación del reconocimiento facial con la huella dactilar o la huella palmar aumenta la seguridad sin aumentar la complejidad de forma desproporcionada.

- Diseño que garantice la privacidad de forma predeterminada. Aplicar la minimización de datos, el cifrado de datos en reposo y en tránsito, y políticas de conservación claras que se ajusten al RGPD.

- Considera el proceso de KYC como algo continuo, no como algo puntual. Vuelve a verificar la identidad ante indicadores de riesgo —transacciones de gran cuantía, cambio de dispositivo, anomalías en el comportamiento— mediante medidas biométricas de refuerzo sencillas.

- Empieza ya a planificar el uso de carteras eIDAS 2.0. Aunque tu clientela aún no las utilice, diseñar tu infraestructura para aceptar credenciales verificables garantiza que tu proceso de alta esté preparado para el futuro.

- Supervisar el rendimiento de los modelos. Los modelos biométricos y de documentos pierden eficacia a medida que evolucionan las técnicas de fraude. Las revisiones trimestrales del rendimiento se han convertido en una práctica habitual.

Preguntas frecuentes

¿Tiene validez legal un documento de identidad digital?

Sí. Según el Reglamento eIDAS 2.0 de la UE, las directrices del GAFI a nivel mundial y los marcos equivalentes de la mayoría de las jurisdicciones, la verificación de la identidad digital, siempre que se aplique correctamente, tiene la misma validez jurídica que la verificación presencial a efectos del KYC.

¿Cuál es la diferencia entre KYC y eKYC?

KYC es la obligación reglamentaria de conocer al cliente. El eKYC es el proceso de KYC que se lleva a cabo a través de canales digitales: el resultado es el mismo, pero se consigue de forma remota mediante pruebas de identidad digitales, en lugar de documentos en papel y visitas a la sucursal.

¿Cómo ayuda la detección de presencia humana a prevenir los deepfakes?

Los sistemas modernos de detección pasiva de vida analizan señales que el contenido generado por IA no puede reproducir de forma fiable: la textura de la piel bajo diferentes condiciones de iluminación, los micromovimientos, la profundidad, los reflejos en la pantalla y las señales propias del dispositivo. En combinación con la detección de ataques de inyección, constituyen la principal línea de defensa contra el fraude basado en deepfakes.

¿Cuánto tiempo tarda la verificación de la identidad digital?

Un proceso típico de principio a fin —captura de documentos, captura de datos biométricos, verificación de la presencia del usuario, decisión— le lleva al usuario entre 30 segundos y dos minutos. La decisión automatizada en sí misma suele emitirse en menos de cinco segundos.

¿Cumple la identificación digital con el RGPD?

Esto es posible si se aplica el principio de «privacidad desde el diseño»: consentimiento explícito, minimización de datos, limitación de la finalidad, almacenamiento seguro y plazos de conservación claramente definidos. Los datos biométricos se consideran datos de «categoría especial» en virtud del RGPD y requieren una base jurídica válida (normalmente, el consentimiento explícito o un interés público sustancial).

¿Qué es la cartera de identidad digital de la UE y cómo afecta al proceso de KYC?

La Cartera de Identidad Digital de la UE, establecida por el Reglamento eIDAS 2.0, permite a los ciudadanos almacenar y presentar credenciales verificadas (documento de identidad, permiso de conducir, títulos académicos) a través de una aplicación móvil. En lo que respecta al proceso de KYC, esto significa que las organizaciones pueden aceptar directamente las credenciales firmadas, lo que a menudo permite prescindir por completo de la digitalización de documentos y la verificación biométrica en casos de uso de riesgo bajo y medio.

¿Funciona la identificación digital sin conexión o en entornos con poca cobertura?

Sí. Las soluciones basadas en SDK, como las de Identy, realizan la captura y los controles de calidad en el propio dispositivo, y solo envían plantillas y resultados cifrados al servidor. Esto las hace idóneas para agentes sobre el terreno, inscripciones en zonas rurales y mercados emergentes donde la conectividad es intermitente.

El futuro de la identidad digital pasa por la reutilización, la biometría y la continuidad

La tendencia es clara. La verificación de la identidad está pasando de ser un trámite puntual, que requiere una gran cantidad de documentación, a un proceso biométrico continuo, basado en credenciales y integrado en los monederos digitales. Las organizaciones que inviertan ahora en arquitecturas modulares y basadas en estándares podrán adaptarse a la transición a eIDAS 2.0 sin necesidad de rediseñar sus procesos de alta.

Para los directores de marketing y los responsables de la transformación digital, el mensaje es claro: la verificación digital de la identidad no es solo una cuestión de cumplimiento normativo. Si se lleva a cabo correctamente, reduce las pérdidas por fraude, aumenta la tasa de conversión en el proceso de registro y genera la confianza necesaria para convertir a los clientes potenciales en clientes a largo plazo.

- FAFT - Orientaciones sobre el DNI digital

- Unión Europea - Reglamento eIDAS (UE 910/2014)

- Autoridad Bancaria Europea - Directrices sobre la incorporación de clientes a distancia