Índice

AlternarPrevenção e proteção contra roubo de identidade digital

O roubo de identidade continua sendo uma ameaça crescente para os serviços financeiros e governamentais, desafiando a confiança digital e a experiência do usuário. Em 2024, as autoridades americanas receberam mais de 1,1 milhão de denúncias de roubo de identidade, ressaltando a dimensão do problema. Novos padrões de fraude (por exemplo, esquemas de restituição de impostos, identidades sintéticas, deepfakes impulsionados por IA) exigem soluções avançadas. Este relatório examina as tendências de risco e o contexto regulatório e descreve uma estratégia de defesa em camadas: autenticação biométrica forte, análise de fraude em tempo real e proteções centradas no usuário (como monitoramento de crédito e seguro). Por exemplo, a Identy.io ( membro da FIDO Alliance) oferece uma plataforma biométrica móvel sem contato com verificações de vida integradas, ilustrando como a verificação de identidade moderna pode aumentar a segurança sem sacrificar a usabilidade. Em última análise, as empresas financeiras devem equilibrar segurança e conveniência para evitar o roubo de identidade e preservar a confiança do cliente.

Os deepfakes estão se tornando cada vez mais sofisticados, aumentando o risco de fraudes e manipulação de identidade em ambientes digitais. Baixe nosso guia de 10 etapas para aprender como detectar ameaças antecipadamente e proteger sua organização com práticas recomendadas comprovadas.

Tendências e riscos de roubo de identidade

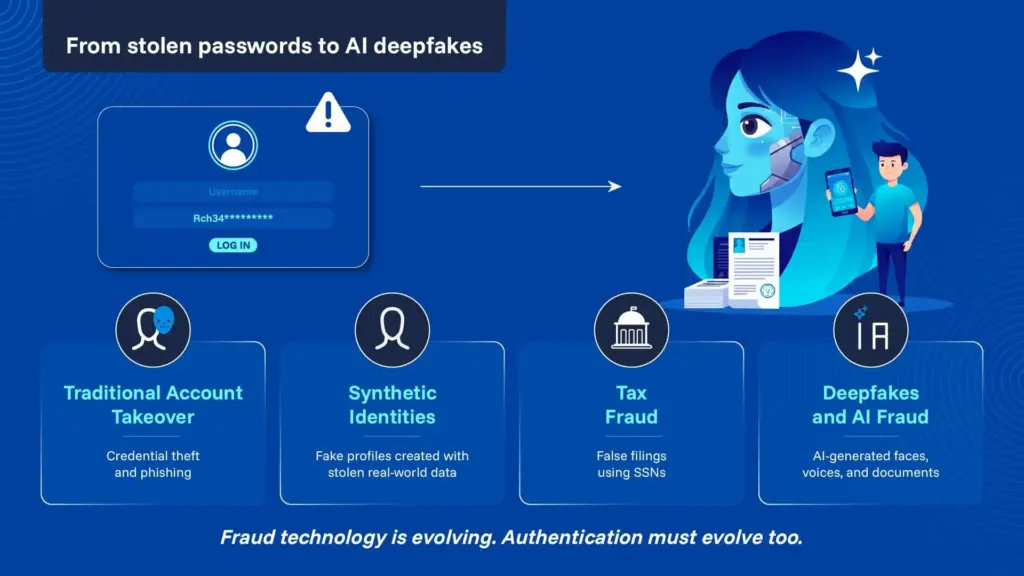

O roubo de identidade ocorre quando os invasores utilizam indevidamente dados pessoais para obter acesso ilícito a contas ou benefícios. As vítimas podem sofrer perdas financeiras e danos ao crédito, enquanto as instituições enfrentam perdas por fraude e danos à reputação. Além das tradicionais invasões de contas, os criminosos usam cada vez mais identidades sintéticas (fabricando perfis a partir de dados roubados) e cometem fraudes relacionadas a impostos. Em esquemas fiscais, por exemplo, os ladrões apresentam declarações falsas com números de Seguro Social roubados para solicitar reembolsos. O IRS fornece uma declaração juramentada específica (Formulário 14039) para relatar esse tipo de roubo de identidade relacionado a impostos.

A escala da fraude de identidade é grande e está aumentando. Em 2024, as autoridades americanas receberam mais de 1,1 milhão de denúncias de roubo de identidade. Os fraudadores também estão explorando novos canais: violações de contas muitas vezes levam a ataques de engenharia social e fraudes em várias camadas. Como observa uma análise do setor, “a fraude está evoluindo mais rápido do que nunca, com golpes baseados em IA [e] roubo de identidade habilitado por deepfake” visando instituições financeiras. Essa tendência enfatiza que a prevenção do roubo de identidade deve incluir vigilância contra a emergente falsificação de identidade impulsionada pela IA. Os líderes financeiros devem tratar o roubo de identidade não apenas como uma questão de conformidade, mas como um risco comercial: a perda da confiança do cliente e possíveis multas regulatórias (por exemplo, sob as leis de proteção de dados) podem prejudicar os resultados financeiros.

Deepfakes e fraudes impulsionadas por IA

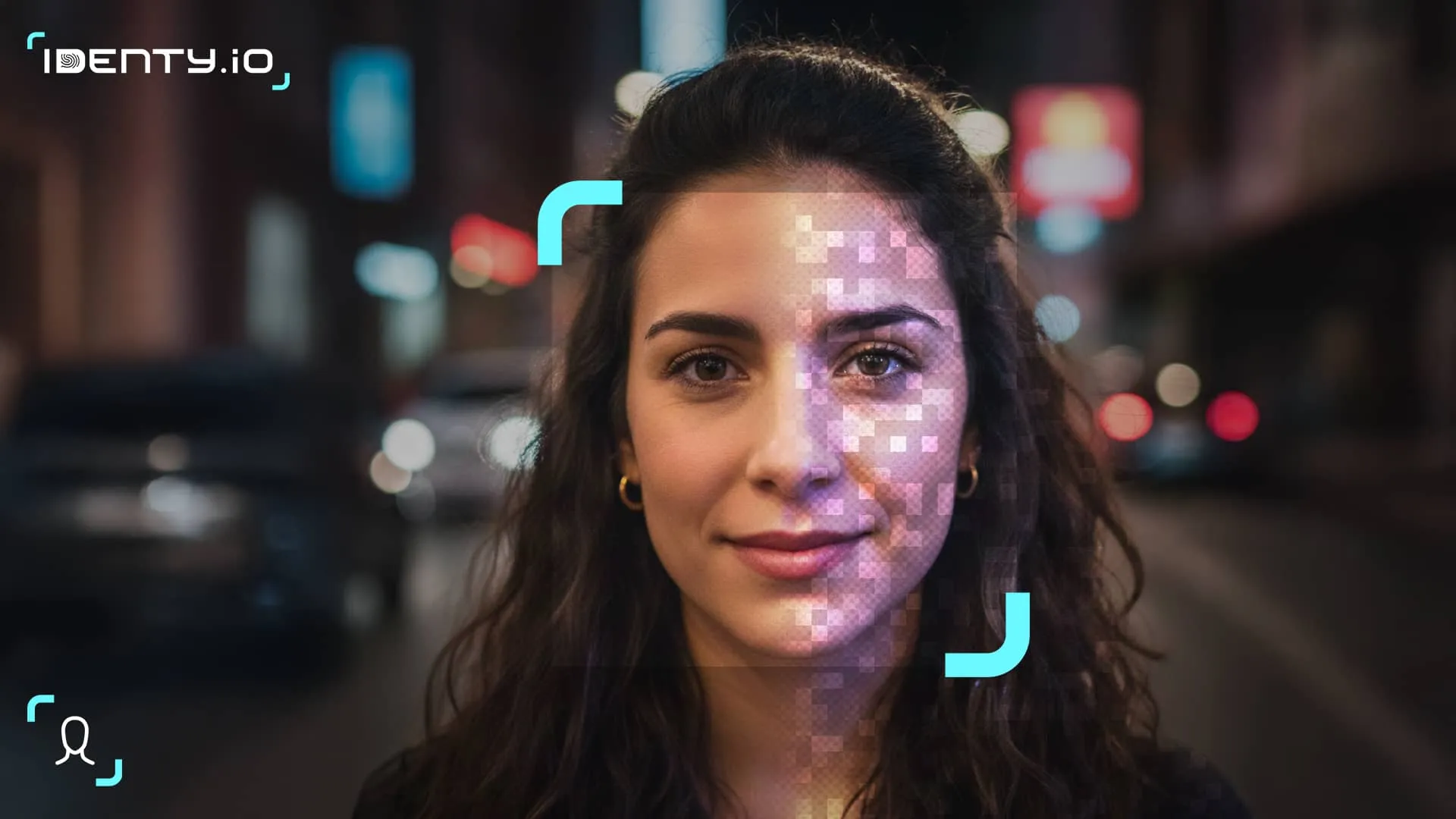

Os ataques deepfake são um vetor emergente no crime de identidade. Os avanços na IA permitem que os fraudadores gerem rostos, vozes ou documentos sintéticos que se fazem passar por clientes reais. O ritmo das fraudes possibilitadas pelo deepfake ultrapassou a maioria dos sistemas de verificação de identidade criados há apenas três anos. Rostos gerados por IA, clones de voz e documentos sintéticos agora aparecem em ataques financeiros em grande escala — e as ferramentas para criá-los estão disponíveis gratuitamente online. Essas falsificações possibilitadas pela IA podem burlar verificações ingênuas baseadas em câmeras.

Para combater essas ameaças, as organizações implantam softwares de detecção de deepfakes e soluções de verificação de autenticidade. Os sistemas modernos analisam fluxos de vídeo em busca de sinais de adulteração, usando técnicas passivas de IA — analisando textura da pele, micromovimentos naturais, profundidade 3D e difusão de luz — que funcionam invisivelmente em segundo plano para garantir que o usuário seja genuíno. Sem avisos. Sem instruções. Sem atritos. Por exemplo, a detecção robusta de vivacidade “fornece dados temporais que ajudam os sistemas a identificar inconsistências entre tentativas genuínas e fraudulentas”. Incorporar a detecção de deepfake baseada em IA na integração e autenticação de transações está, portanto, se tornando uma necessidade comercial. Ao adicionar essas verificações avançadas, uma fintech pode bloquear biometrias falsificadas e identidades sintéticas antes que elas levem à fraude.

Obtenha uma demonstração personalizada da nossa plataforma biométrica sem contato e veja como ela se adapta ao seu caso de uso específico.

Soluções biométricas e confiança digital

Solução biométrica robusta solução biométrica é uma camada fundamental na prevenção do roubo de identidade. Fatores biométricos (impressão digital, rosto, íris) vinculados aos dispositivos dos usuários resistem a ataques comuns, como phishing ou roubo de credenciais. A FIDO Alliance defende essas abordagens, observando que a migração para métodos sem senha é fundamental, pois as senhas tradicionais “estão sob crescente escrutínio” diante das fraudes modernas.

A Identy.io é um exemplo dessa tendência. A Identy.io é uma plataforma certificada pela FIDO que fornece biometria móvel sem contato: ela pode verificar os usuários através da leitura de impressões digitais na câmera de um smartphone, garantindo alto desempenho e reconhecimento de múltiplos dedos. De acordo com o NIST dos EUA, “a Identy.io fornece tecnologia e soluções biométricas móveis sem contato para afirmação de identidade em vários mercados, incluindo serviços financeiros... e serviços governamentais”. Na prática, isso significa que os usuários podem se autenticar rapidamente (melhorando a experiência do usuário), enquanto os bancos obtêm uma prova de identidade criptograficamente forte. Ao adotar a biometria compatível com FIDO, as instituições reduzem a dependência de senhas e adicionam um fator robusto de resistência a phishing. O resultado é maior segurança e uma experiência mais tranquila para o cliente — uma vantagem comercial crucial nos competitivos mercados de fintech.

O que diferencia o Identy.io em termos de arquitetura é onde o processamento ocorre. Todas as verificações biométricas — captura, análise de vivacidade, correspondência — são executadas localmente no smartphone do usuário. Nenhum dado biométrico sai do dispositivo. Para um artigo sobre prevenção de roubo de identidade, isso é extremamente importante: um sistema que nunca transmite modelos biométricos para um servidor elimina toda uma categoria de risco de violação. Os bancos e governos que implementam o Identy não apenas verificam a identidade com mais precisão, mas também com mais segurança.

Estratégias de prevenção e conformidade

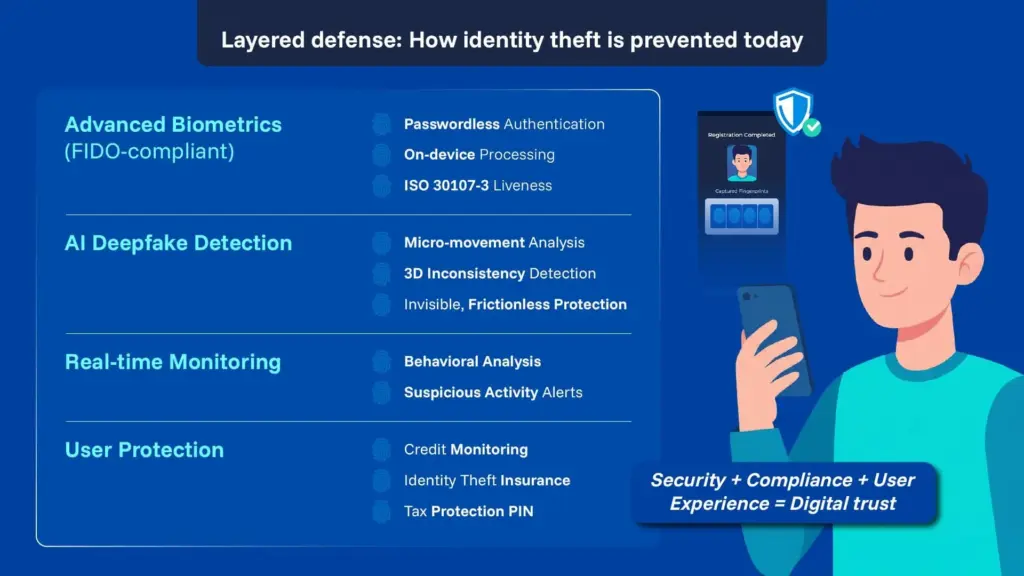

Uma estratégia abrangente de prevenção contra roubo de identidade é multifacetada. Os principais elementos incluem segurança de dados, monitoramento de fraudes e educação do cliente. Nos Estados Unidos, muitas entidades financeiras já são obrigadas por lei a ter um programa escrito de prevenção contra roubo de identidade (a Regra das Bandeiras Vermelhas). Isso significa que bancos e credores devem avaliar regularmente os riscos e implementar procedimentos para detectar atividades suspeitas nas contas. Na UE e no Reino Unido, regulamentações como eIDAS 2.0 e PSD2 exigem autenticação forte do cliente para pagamentos digitais e estão impulsionando a adoção de carteiras de identidade digitais com verificação biométrica. Na América Latina — um mercado primário para implantações biométricas móveis — a LGPD do Brasil e as estruturas regulatórias do México introduziram requisitos de KYC e proteção de dados que efetivamente exigem verificações biométricas avançadas para serviços governamentais e bancos online. Em todas essas regiões, a questão da conformidade é a mesma: a detecção passiva de vida biométrica, validada pela ISO 30107-3, agora satisfaz requisitos que a autenticação baseada em conhecimento (KBA) legada não pode atender.

Além da conformidade, as ferramentas de transferência de risco adicionam outra rede de segurança. Muitas instituições e redes de cartões de crédito oferecem serviços de proteção contra roubo de identidade, muitas vezes combinando monitoramento de crédito com seguro. Na verdade, após grandes violações, a FTC destacou os benefícios para o consumidor: por exemplo, um acordo proporcionou monitoramento de crédito gratuito e até US$ 1 milhão em seguro contra roubo de identidade para as vítimas. Esse seguro reembolsa os consumidores (ou empresas) pelas perdas e custos de recuperação em caso de fraude, alinhando os incentivos para mitigar o risco. Além disso, as empresas devem apoiar as vítimas com serviços de resolução de fraudes (por exemplo, restauração de identidade). No lado das políticas, os governos fornecem ferramentas às vítimas: o IRS emite PINs de proteção de identidade para evitar fraudes fiscais e emite cartas de notificação (por exemplo, Carta 5071C) quando detecta declarações fiscais suspeitas.

Por outro lado, não investir nessas medidas pode resultar em prejuízos. Uma integração deficiente ou controles frouxos podem levar a invasões de contas ou multas onerosas. Para plataformas digitais que atendem milhões de usuários, mesmo uma pequena taxa de fraude prejudica a confiança digital e a lucratividade. Portanto, os executivos devem garantir que suas equipes de TI implantem tecnologias como software de detecção de deepfakes, biometria baseada em FIDO (por exemplo, a solução da Identy.io) e análises contínuas. Eles também devem revisar as ofertas de seguros e educar os clientes sobre práticas seguras. Juntas, essas medidas formam a melhor postura de proteção contra roubo de identidade: uma que dissuade os ladrões e tranquiliza reguladores e usuários.

Obtenha uma demonstração personalizada da nossa plataforma biométrica sem contato e veja como ela se adapta ao seu caso de uso específico.

O roubo de identidade é um desafio em constante evolução que se situa na interseção entre segurança, conformidade e experiência do cliente. À medida que os fraudadores utilizam IA e engenharia social, os líderes de fintech e bancos devem responder com uma defesa estratégica e em camadas. Isso significa combinar biometria passiva certificada por vivacidade (como a plataforma validada ISO 30107-3 Nível 2 da Identy.io — o único fornecedor mobile-first a alcançar isso com processamento completo no dispositivo), monitoramento de fraudes em tempo real e salvaguardas focadas no usuário (educação, seguro). Isso também significa alinhar-se às regulamentações (programas Red Flags, PSD2 SCA) e aos padrões do setor para se antecipar às ameaças. A recompensa é dupla: proteção mais forte contra violações dispendiosas e uma confiança digital reforçada que os clientes valorizam.

A longo prazo, as organizações que priorizam a prevenção do roubo de identidade irão se diferenciar. Autenticação robusta e processos de recuperação claros podem se tornar pontos de venda (“segurança zero-trust”, “design fraud-first”) que atraem clientes e parceiros. Por outro lado, negligenciar o risco de identidade convida a danos à marca e perdas financeiras. Portanto, uma conclusão orientada para os negócios é clara: investir em comprovação de identidade escalável e fácil de usar (por exemplo, biometria móvel, verificações de vida) e promover uma cultura de segurança. Ao fazer isso, as instituições não apenas cumprem as regras, mas também desbloqueiam o crescimento, porque, nos serviços financeiros, a confiança conquistada por meio do gerenciamento seguro de identidade é uma vantagem competitiva fundamental.

Bibliografia

Atualização biométrica | Biometricupdate.com

Fido Alliance | https://fidoalliance.org/company/Identy.io/

FTC Gov | https://www.ftc.gov/business-guidance/privacy-security/red-flags-rule

IRS Gov | https://www.irs.gov/identity-theft-central/identity-theft-guide-for-individuals