Índice

AlternarA autenticação biométrica no setor bancário consiste no uso de características físicas únicas — geralmente uma impressão digital ou um reconhecimento facial — para confirmar a identidade de um cliente ao abrir uma conta, fazer login ou autorizar um pagamento. Em vez de depender de senhas e PINs que podem ser roubados, adivinhados ou vazados, os bancos e as fintechs verificam quem é o usuário. O resultado é uma integração mais rápida, uma prevenção mais eficaz contra fraudes e conformidade incorporada à jornada do cliente, em vez de ser adicionada posteriormente. Este guia explica como o reconhecimento facial e de impressão digital funcionam nos serviços financeiros, onde eles agregam mais valor — desde o KYC remoto até o login sem senha — e o que os reguladores esperam quando os bancos lidam com dados biométricos.

Saiba como a Identy.io reforçou a segurança móvel no setor bancário com biometria avançada por impressão digital e uma experiência de usuário perfeita.

O que é a autenticação biométrica no setor bancário?

Em essência, a autenticação biométrica responde a uma pergunta simples: esta é realmente a pessoa certa? Um sensor captura uma amostra biométrica, um software a converte em um modelo matemático criptografado e esse modelo é comparado com uma referência armazenada. Quando os dois correspondem dentro de um limite definido, o acesso é concedido.

É importante distinguir dois termos que costumam ser confundidos.A verificaçãoé a verificação única, geralmente realizada durante o cadastro, de que uma pessoa é quem afirma ser.A autenticaçãoé a confirmação recorrente dessa identidade sempre que o cliente faz login ou aprova uma transação. Ambas se baseiam na mesmatecnologia biométrica subjacente, aplicada em diferentes momentos do relacionamento.

Três modalidades predominam no setor financeiro.A autenticação biométrica facialutiliza a geometria do rosto e é ideal para fluxos móveis baseados em câmera.O reconhecimento de impressões digitaiscaptura os padrões das cristas de um dedo, cada vez mais por meio da própria câmera do smartphone, em vez de um leitor dedicado. A biometria comportamental, uma abordagem mais recente, analisa padrões como o ritmo de digitação ou a forma como o dispositivo é segurado para detectar anomalias de maneira passiva durante uma sessão.

Inscrição biométrica e KYC no setor bancário

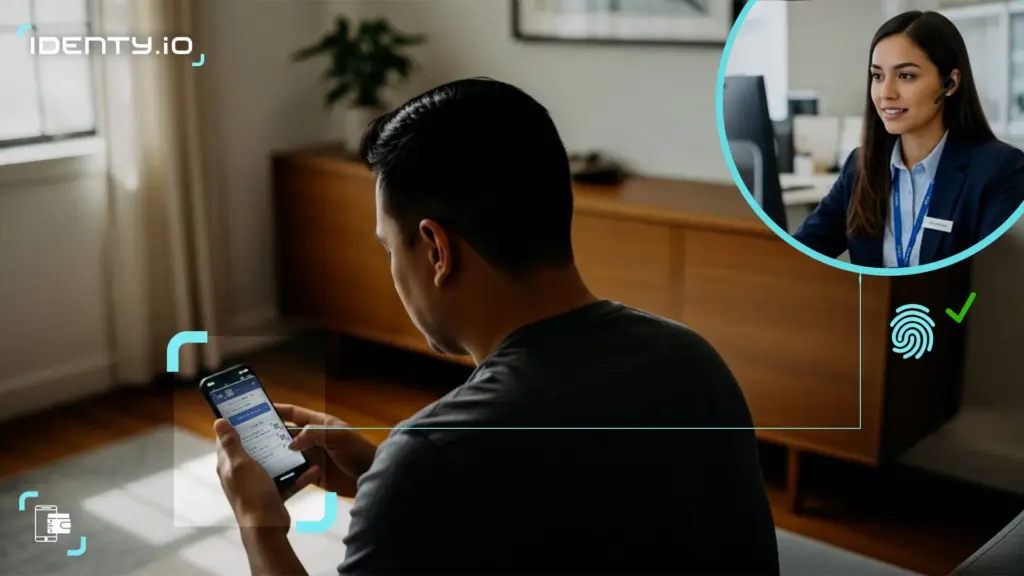

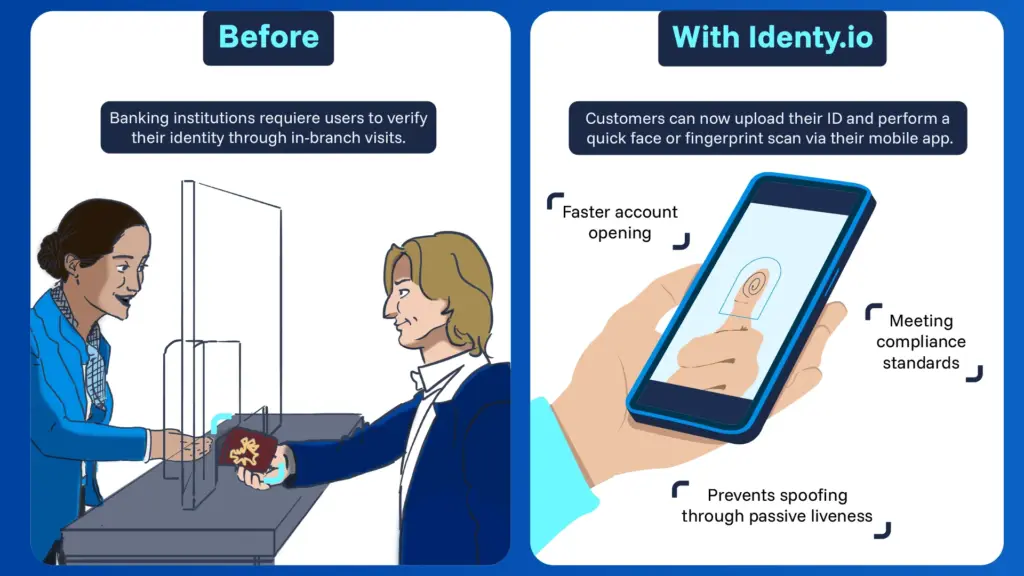

A vantagem mais evidente da biometria está no processo de cadastro. Os procedimentos tradicionais de “Conheça o seu cliente” (KYC) exigiam que os clientes fossem a uma agência e esperassem dias por uma análise manual.O KYC biométricoreduz esse tempo a poucos minutos: o cliente fotografa um documento de identidade e faz uma rápida leitura facial ou de impressão digital pelo celular, e o sistema compara a imagem capturada em tempo real com o documento ou com um banco de dados confiável.

Uma medida de segurança fundamental nesse processo éa detecção de vida, que confirma se a pessoa sendo escaneada é real e está presente, e não uma foto impressa, uma reprodução de vídeo ou um deepfake. É isso que tornaa verificação biométrica de identidadeà distância suficientemente confiável para cumprir as obrigações de combate à lavagem de dinheiro (AML) sem a necessidade de um encontro presencial.

Os benefícios se multiplicam para ambas as partes:

- Rapidez:contas abertas em minutos, em vez de dias, reduzindo a desistência durante o cadastro.

- Segurança:a verificação de vitalidade e a proteção contra falsificação bloqueiam os ataques de apresentação de blocos logo na entrada.

- Inclusão:os clientes que não têm acesso fácil a uma agência podem verificar sua identidade com segurança de qualquer lugar.

Isso não é mera teoria. A tecnologia de impressão digital da Identy.io foi implementada para validar remotamente as impressões digitais dos clientes e eliminar a necessidade de comparecer às agências durante o processo de cadastro — uma mudança documentada em nossashistórias de sucesso com clientes, nas quais as instituições ampliaram o acesso seguro aos serviços bancários para milhares de usuários que antes enfrentavam dificuldades em cada etapa do processo.

Prevenção de fraudes por meio da biometria

À medida que os fraudadores passam a utilizar deepfakes, credenciais roubadas e identidades sintéticas — perfis criados a partir de uma combinação de dados reais e falsos —, as verificações estáticas por si só já não são suficientes. A verificação biométrica eleva o nível de segurança ao vincular cada ação a uma pessoa real, em vez de a um segredo reutilizável.

Ao comparar um rosto ou uma impressão digital em tempo real com um documento ou um banco de dados próprio, as instituições podem confirmar que é uma pessoa real — e não uma réplica gerada por IA — quem está por trás de um processo de cadastro ou de uma transação. Analistas do setor apontam consistentemente a fraude de identidade sintética como uma das ameaças que mais crescem para os credores, razão pela qual as defesas biométricas estão deixando de ser opcionais para se tornarem padrão.

Além das verificações pontuais, a biometria comportamental acrescenta uma camada de segurança contínua. Ao aprender como um usuário normalmente digita, desliza o dedo ou segura um dispositivo, esses sistemas detectam desvios durante a sessão e acionam uma autenticação reforçada sem incomodar os clientes legítimos. Combinados, os sinais faciais, de impressão digital e comportamentais criam um ecossistema multifatorial que é muito mais resistente à falsificação de identidade do que qualquer medida de controle isolada.

Autenticação além das senhas

No dia a dia das transações bancárias, a biometria tornou-se um fator de autenticação fundamental. Os clientes abrem seu aplicativo bancário ou aprovam um pagamento por meio de um reconhecimento facial ou de impressão digital, eliminando completamente a necessidade de senha. O benefício é tanto em termos de experiência quanto de segurança: por um lado, logins sem complicações; por outro, forte proteção contra phishing e roubo de credenciais, já que não há nenhuma senha estática para ser roubada.

Isso está em total conformidade com a regulamentação. De acordo com a diretiva PSD2 da UE,a Autenticação Forte do Cliente (SCA)exige dois dos três fatores independentes — conhecimento, posse e inerência. A biometria satisfaz o fator de inerência, razão pela qual os principais bancos e empresas de fintech incorporaram verificações faciais e de impressão digital ao processo de login e a ações de alto risco. Para instituições que priorizam dispositivos móveis,a autenticação biométricaé agora um diferencial competitivo tanto quanto uma medida de segurança.

Casos de uso da biometria em bancos

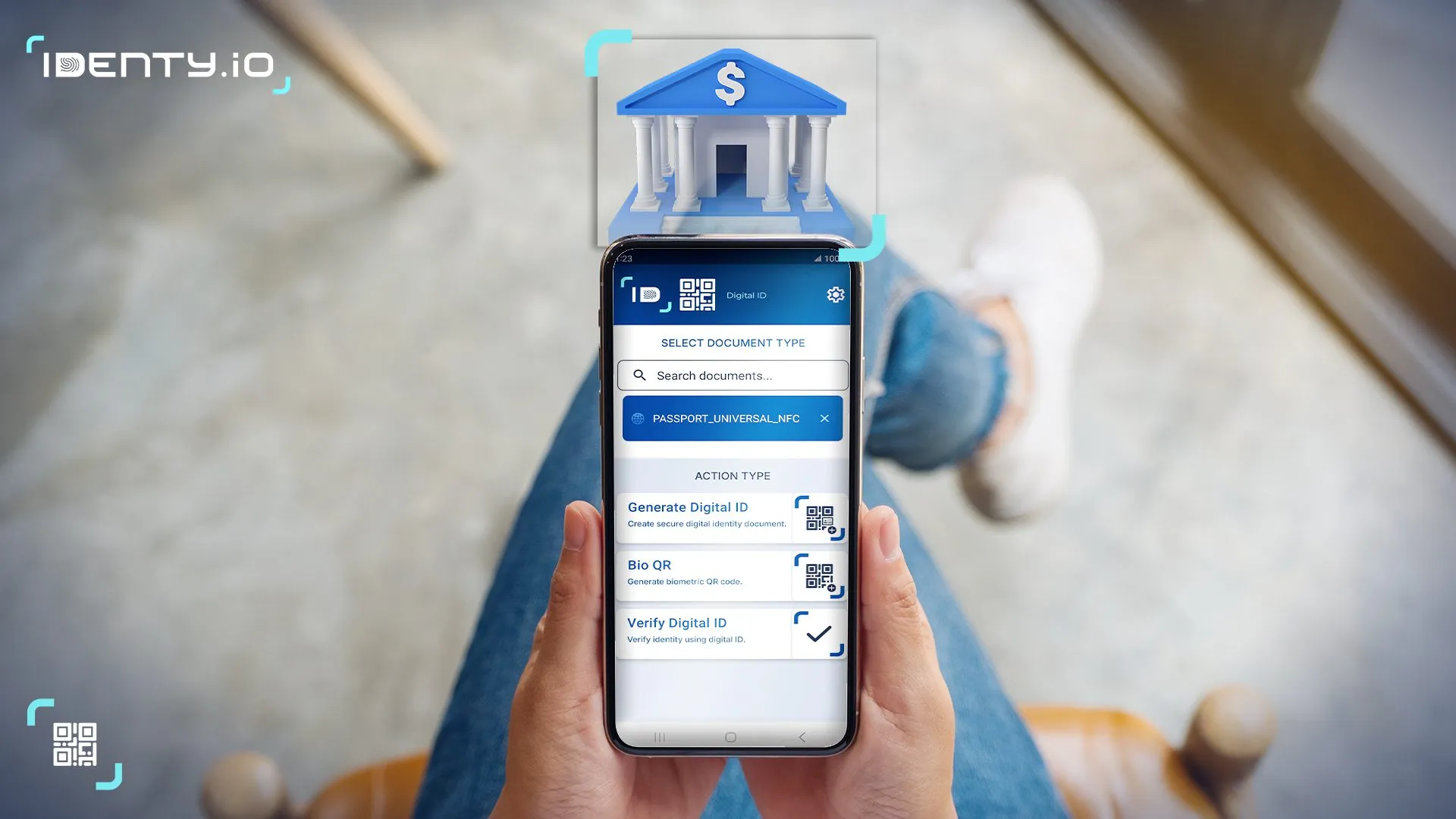

Essa mesma tecnologia dá suporte a uma ampla gama de casos de usode verificação de identidade digitalem toda a instituição:

- Abertura remota de conta— verifique novos clientes de ponta a ponta, sem a necessidade de comparecer a uma agência.

- Verificação biométrica bancária no login— substitua as senhas pelo login por reconhecimento facial ou impressão digital.

- Autorização de transações— confirme pagamentos de alto valor ou alto risco por meio de uma leitura em tempo real.

- Recuperação de conta— recupere o acesso com segurança, sem perguntas de segurança que os fraudadores possam pesquisar.

- Identificação em agências e caixas eletrônicos— autenticar os clientes pessoalmente, quando for possível.

- Autenticação reforçada— adicione uma verificação biométrica apenas quando houver sinais de risco que justifiquem tal medida.

Como cada caso de uso utiliza o mesmosoftware de verificação de identidade, os bancos podem padronizar a garantia de identidade em todos os canais, em vez de manter ferramentas isoladas.

Reconhecimento facial x impressão digital x outras modalidades biométricas

Não existe uma única modalidade adequada para todas as situações. A tabela abaixo resume uma comparação entre as principais opções para uso bancário.

| Modalidade | Utilização típica | Pontos fortes | Considerações |

|---|---|---|---|

| Reconhecimento facial | Integração em dispositivos móveis, login no aplicativo | Rápido, sem contato, funciona com qualquer câmera frontal | Requer alta resistência a deepfakes; sensibilidade à iluminação |

| Impressão digital | Integração, login, aprovação de pagamento | Altamente distinto; pode ser fotografado com a câmera do smartphone | A qualidade da captura varia dependendo se os dedos estão sujos ou molhados |

| Biometria comportamental | Monitoramento contínuo durante a sessão | Passivo, sem atrito, difícil de imitar | Probabilístico; ideal como camada complementar |

Na prática, as principais instituições combinam diferentes métodos — reconhecimento facial ou de impressão digital na entrada, sinais comportamentais durante a sessão — para equilibrar a segurança e a experiência do usuário.

Conformidade e privacidade na banca biométrica

Os dados biométricos são classificados como informações pessoais sensíveis, e seu tratamento implica obrigações específicas. De acordo com o RGPD da UE e a Lei de Privacidade de Informações Biométricas (BIPA) dos EUA, as instituições geralmente precisam de consentimento explícito e informado e de uma base clara para o tratamento, além de armazenamento seguro e prazos de retenção definidos.

A abordagem de “privacidade desde a concepção” adotada pela maioria dos bancos consiste em armazenar dados biométricos como modelos criptografados, em vez de imagens brutas, e, cada vez mais, manter esses modelos no próprio dispositivo do usuário, em vez de em um banco de dados central. Isso minimiza o alcance de qualquer violação: um modelo roubado é um artefato matemático irreversível, não um rosto ou uma impressão digital utilizável. Quando bem implementada, a biometria bancária melhora simultaneamente tanto a segurança quanto a privacidade.

O futuro da banca está na biometria

À medida que os ecossistemas de fintech amadurecem, a identificação biométrica está destinada a sustentar todas as etapas da jornada do cliente, desde a primeira verificação de cadastro até a autenticação diária e a aprovação de pagamentos. As instituições que estão na vanguarda são aquelas que tratam a identidade como uma capacidade contínua, com prioridade na biometria, em vez de um simples passo único.

Para os bancos que estão avaliando essa mudança, o ponto de partida prático é uma camada de identidade única e bem integrada. Descubra comoo software biométricoda Identypara bancos e instituições financeirasreúne a verificação facial e de impressões digitais em uma única estrutura compatível e integrada ao dispositivo.

Perguntas frequentes

O que é a autenticação biométrica no setor bancário?

Trata-se do uso de características físicas únicas, como impressões digitais ou reconhecimento facial, para confirmar a identidade de um cliente ao abrir uma conta, fazer login ou autorizar uma transação — substituindo ou complementando senhas e PINs.

Como funciona a autenticação biométrica nos bancos?

Um sensor captura um rosto ou uma impressão digital, converte-o em um modelo criptografado e compara-o com uma referência armazenada. Uma correspondência dentro de um limite definido autentica o usuário, enquanto a detecção de vida confirma a presença de uma pessoa real.

O que é o KYC biométrico?

A verificação de identidade biométrica (KYC) confirma a identidade do cliente comparando um rosto ou uma impressão digital em tempo real com um documento de identidade ou um banco de dados confiável, permitindo que os bancos realizem o cadastro de clientes remotamente em poucos minutos, ao mesmo tempo em que cumprem os requisitos de combate à lavagem de dinheiro.

Qual é a diferença entre autenticação biométrica e verificação?

A verificação é a verificação única realizada durante o cadastro para confirmar se uma pessoa é quem afirma ser. A autenticação é a confirmação recorrente dessa identidade sempre que ela faz login ou aprova uma ação.

A autenticação biométrica é segura para transações bancárias?

Sim, quando bem implementada. Modelos criptografados, armazenamento no próprio dispositivo e detecção de vitalidade tornam a biometria mais difícil de ser roubada ou reutilizada do que as senhas, que podem ser alvo de phishing ou vazamento.

Os dados biométricos podem ser roubados ou falsificados?

Os modelos são representações matemáticas criptografadas, e não imagens; portanto, um modelo que vaze não pode ser revertido em uma impressão digital ou rosto utilizável. Os mecanismos de verificação de vida e antifalsificação protegem contra fotos, máscaras e deepfakes.

A autenticação biométrica está em conformidade com a PSD2 e a SCA?

Sim. A biometria é considerada o fator inerente para a Autenticação Forte do Cliente nos termos da PSD2, satisfazendo um dos dois fatores exigidos, juntamente com a posse ou o conhecimento.

Bibliografia

- União Europeia. Regulamento (UE) 2016/679 (RGPD) — Artigos 4.º e 9.º relativos aos dados pessoais e às categorias especiais, incluindo dados biométricos. eur-lex.europa.eu

- União Europeia. Diretiva (UE) 2015/2366 (PSD2) — Requisitos de autenticação forte do cliente. eur-lex.europa.eu

- Comissão Europeia. Regulamento Delegado (UE) 2018/389 da Comissão — Normas Técnicas Regulamentares da EBA relativas à autenticação de alto nível (SCA) e à comunicação segura comum. eur-lex.europa.eu

- Estado de Illinois. Lei de Proteção de Informações Biométricas (BIPA), 740 ILCS 14 (2008). ilga.gov

- ISO/IEC 30107-3 — Tecnologia da informação — Detecção de ataques de apresentação biométrica (detecção de vida). iso.org

- ISO/IEC 24745 — Tecnologia da informação — Técnicas de segurança — Proteção de informações biométricas (proteção de modelos). iso.org

- NIST. SP 800-63 Diretrizes de Identidade Digital — verificação de identidade e níveis de garantia dos autenticadores. pages.nist.gov

- Aliança FIDO. Padrões de autenticação sem senha e biométrica. fidoalliance.org