Índice

ToggleLa autenticación biométrica en el sector bancario consiste en el uso de rasgos físicos únicos —normalmente una huella dactilar o un escaneo facial— para confirmar la identidad de un cliente al abrir una cuenta, iniciar sesión o autorizar un pago. En lugar de depender de contraseñas y códigos PIN que pueden ser objeto de phishing, adivinados o filtrados, los bancos y las empresas fintech verifican quién es el usuario. El resultado es una incorporación más rápida, una prevención del fraude más sólida y un cumplimiento normativo integrado en el recorrido del cliente, en lugar de añadirse a posteriori. Esta guía explica cómo funcionan el reconocimiento facial y de huellas dactilares en los servicios financieros, dónde aportan mayor valor —desde el KYC a distancia hasta el inicio de sesión sin contraseña— y qué esperan los reguladores cuando los bancos manejan datos biométricos.

Descubra cómo Identy.io reforzó la seguridad móvil en el sector bancario con tecnología biométrica avanzada de huellas dactilares y una experiencia de usuario fluida.

¿Qué es la autenticación biométrica en el sector bancario?

En esencia, la autenticación biométrica responde a una pregunta sencilla: ¿se trata realmente de la persona correcta? Un sensor captura una muestra biométrica, el software la convierte en una plantilla matemática cifrada y esa plantilla se compara con una referencia almacenada. Cuando ambas coinciden dentro de un umbral definido, se concede el acceso.

Esto ayuda a diferenciar dos conceptos que a menudo se confunden.La verificaciónes la comprobación que se realiza una sola vez, normalmente durante el proceso de registro, para confirmar que una persona es quien dice ser.La autenticaciónes la confirmación periódica de esa identidad cada vez que el cliente inicia sesión o aprueba una transacción. Ambas se basan en la mismatecnología biométrica subyacente, aplicada en diferentes momentos de la relación.

En el ámbito financiero predominan tres modalidades.La autenticación biométrica facialse basa en la geometría del rostro y resulta ideal para los procesos móviles que utilizan cámaras.El reconocimiento de huellas dactilarescaptura los patrones de las crestas de un dedo, cada vez más a través de la propia cámara del smartphone en lugar de un escáner específico. La biometría conductual, una modalidad más reciente, analiza patrones como el ritmo de escritura o la forma de sujetar el dispositivo para detectar anomalías de forma pasiva durante una sesión.

La incorporación biométrica y el proceso KYC en el sector bancario

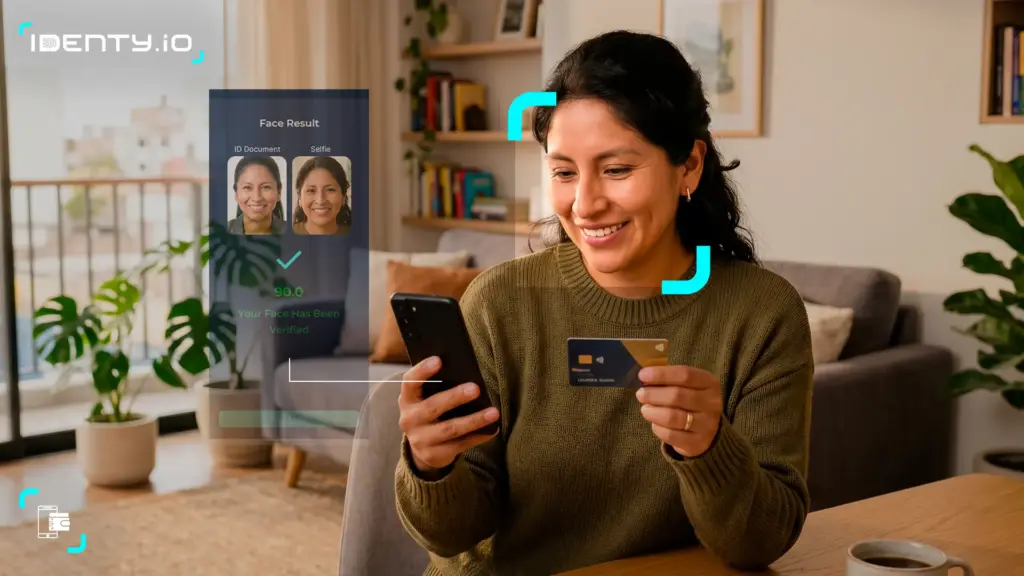

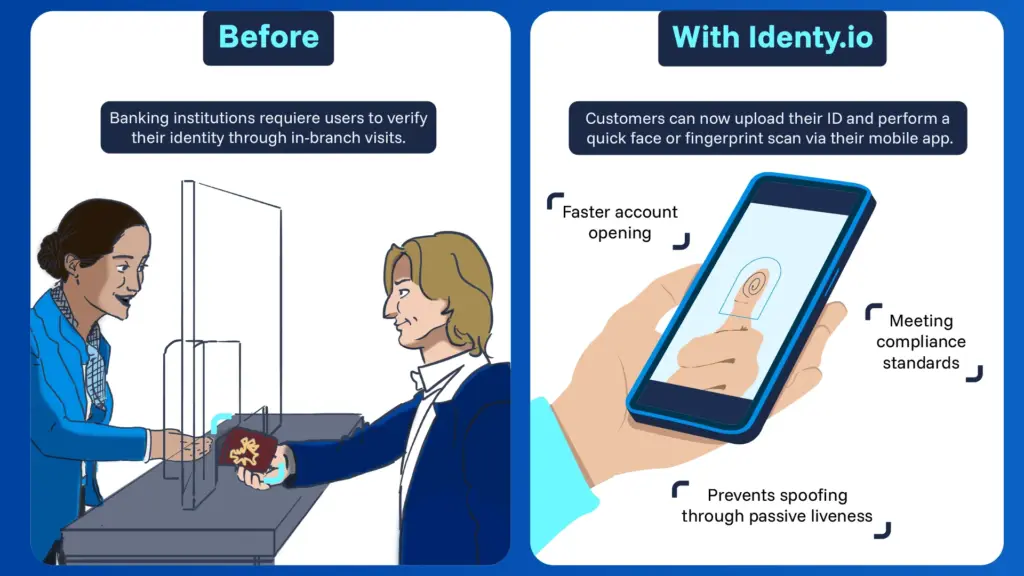

La ventaja más evidente de la biometría se encuentra en el proceso de alta de clientes. Los procedimientos tradicionales de «Conozca a su cliente» (KYC) obligaban a los clientes a acudir a una sucursal y esperar varios días a que se realizara una revisión manual.El KYC biométricoreduce ese proceso a unos minutos: el cliente fotografía un documento de identidad y realiza un rápido escaneo facial o de huellas dactilares desde su teléfono, y el sistema compara la imagen capturada en tiempo real con el documento o con una base de datos fiable.

Una medida de seguridad fundamental en este proceso esla detección de vida, que confirma que se está escaneando a una persona real y presente, y no una fotografía impresa, una reproducción de vídeo o un deepfake. Esto es lo que hace quela verificación biométrica de identidada distancia sea lo suficientemente fiable como para cumplir con las obligaciones en materia de lucha contra el blanqueo de capitales (AML) sin necesidad de una reunión presencial.

Las ventajas se multiplican para ambas partes:

- Rapidez:las cuentas se abren en cuestión de minutos en lugar de días, lo que reduce el abandono durante el proceso de registro.

- Seguridad:la detección de presencia y la protección contra la suplantación de identidad bloquean los ataques de presentación desde el primer momento.

- Inclusión:los clientes que no tengan fácil acceso a una sucursal pueden verificar su identidad de forma segura desde cualquier lugar.

Esto no es solo teoría. La tecnología de huellas dactilares de Identy.io se implementó para validar las huellas dactilares de los clientes de forma remota y eliminar la necesidad de acudir a la sucursal durante el proceso de alta; un cambio que queda reflejado en nuestroscasos de éxito, en los que las entidades ampliaron el acceso seguro a la banca a miles de usuarios que antes se enfrentaban a dificultades en cada paso del proceso.

Prevención del fraude mediante la biometría

A medida que los estafadores recurren a los deepfakes, las credenciales robadas y las identidades sintéticas —perfiles creados a partir de una mezcla de datos reales y falsos—, los controles estáticos por sí solos ya no son suficientes. La verificación biométrica eleva el nivel de seguridad al vincular cada acción a una persona real, en lugar de a una contraseña reutilizable.

Al comparar un rostro o una huella dactilar en tiempo real con un documento o una base de datos propia, las instituciones pueden confirmar que detrás de un proceso de alta o una transacción se encuentra una persona real —y no una réplica generada por IA—. Los analistas del sector señalan sistemáticamente el fraude de identidad sintética como una de las amenazas de más rápido crecimiento para las entidades crediticias, razón por la cual las medidas de seguridad biométricas están pasando de ser opcionales a convertirse en un estándar.

Más allá de los controles puntuales, la biometría conductual aporta una capa de seguridad continua. Al aprender cómo suele escribir, deslizar el dedo o sujetar el dispositivo un usuario, estos sistemas detectan las desviaciones durante la sesión y activan una autenticación reforzada sin molestar a los clientes legítimos. La combinación de señales faciales, de huellas dactilares y conductuales crea un ecosistema multifactorial mucho más resistente a la suplantación de identidad que cualquier medida de control por sí sola.

Autenticación más allá de las contraseñas

En las operaciones bancarias cotidianas, la biometría se ha convertido en un factor de autenticación fundamental. Los clientes abren su aplicación bancaria o autorizan un pago mediante un escaneo facial o de huella dactilar, lo que elimina por completo el uso de la contraseña. Las ventajas son tanto de tipo experiencial como de seguridad: por un lado, inicios de sesión sin complicaciones y, por otro, una sólida protección contra el phishing y el robo de credenciales, ya que no hay ningún dato secreto estático que pueda ser sustraído.

Esto se ajusta plenamente a la normativa. En virtud de la Directiva PSD2 de la UE,la autenticación reforzada de clientes (SCA)exige dos de los tres factores independientes: conocimiento, posesión e inherencia. La biometría cumple el factor de inherencia, razón por la cual los principales bancos y empresas de tecnología financiera han incorporado la verificación facial y dactilar en los procesos de inicio de sesión y en las acciones de alto riesgo. Para las entidades que dan prioridad a los dispositivos móviles,la autenticación biométricaes ahora tanto un diferenciador competitivo como una medida de seguridad.

Casos de uso de la biometría en los bancos

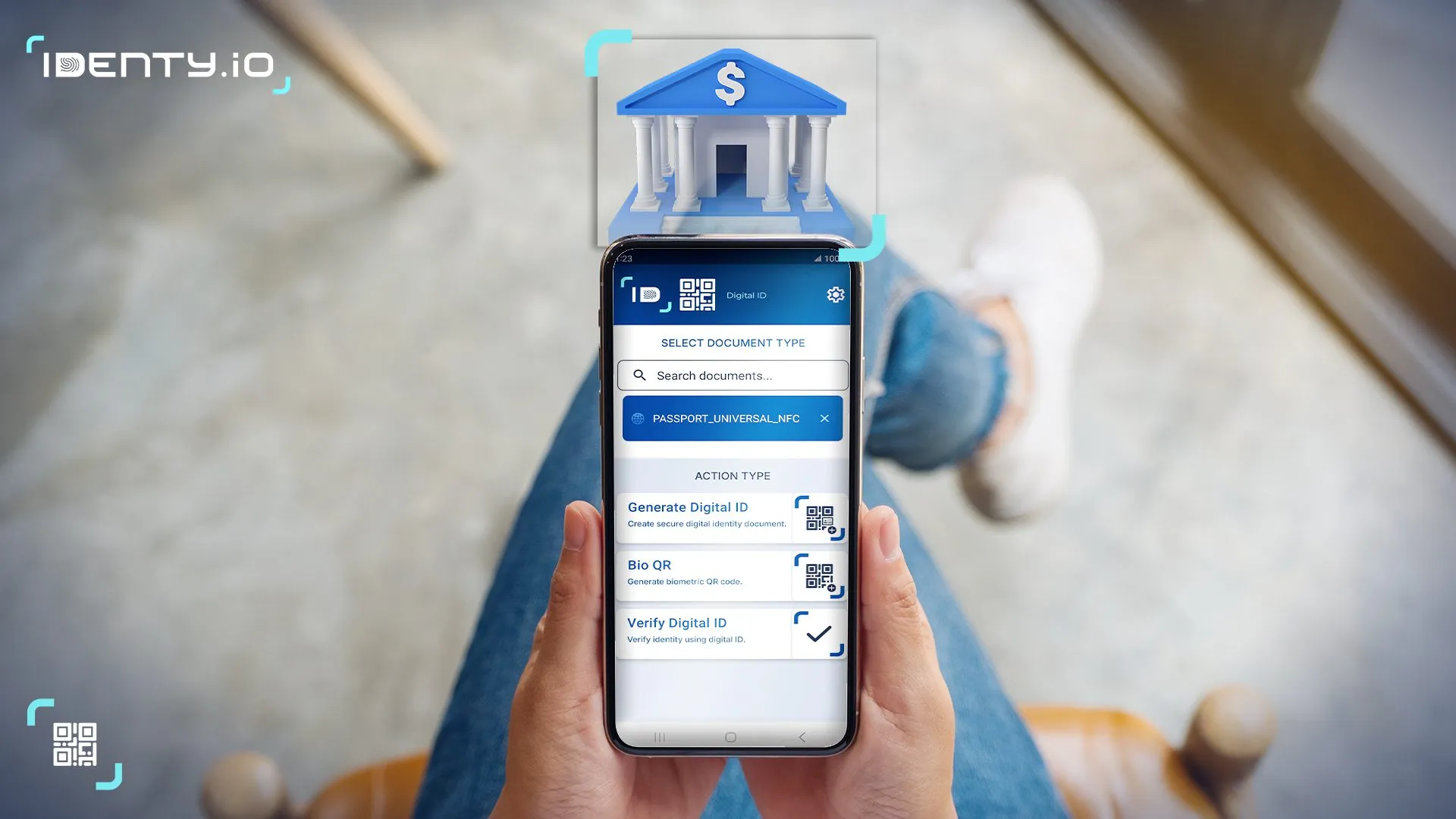

Esta misma tecnología permite una amplia variedad de aplicaciones deverificación de identidad digitalen toda la institución:

- Apertura de cuentas a distancia: verifica a los nuevos clientes de principio a fin sin necesidad de acudir a una sucursal.

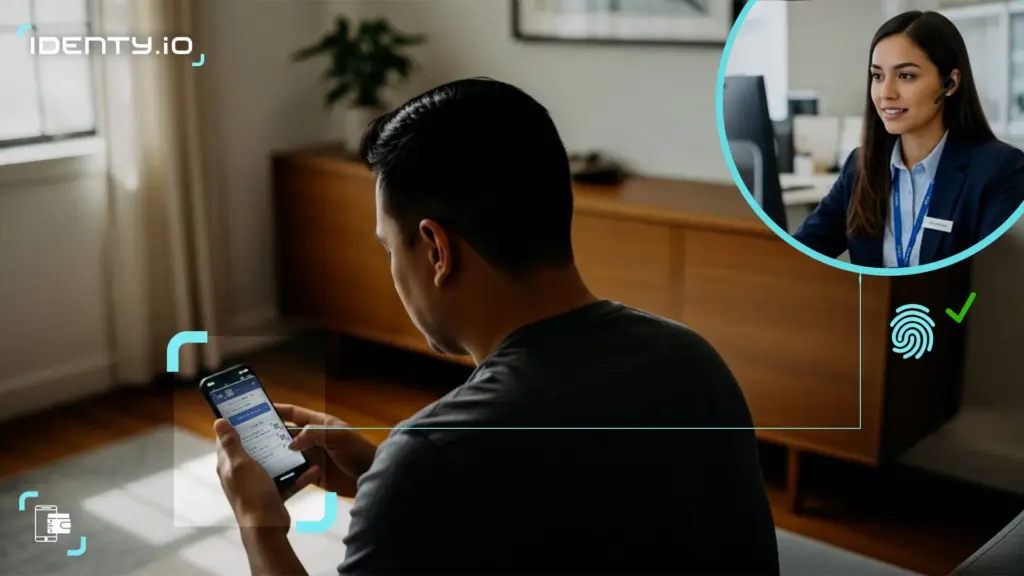

- Verificación biométrica bancaria al iniciar sesión: sustituye las contraseñas por el inicio de sesión mediante reconocimiento facial o huella dactilar.

- Autorización de transacciones: confirme los pagos de alto valor o alto riesgo mediante un escaneo en tiempo real.

- Recuperación de cuentas: recupera el acceso de forma segura sin preguntas de seguridad que los estafadores puedan averiguar.

- Identificación en sucursales y cajeros automáticos: autenticar a los clientes en persona cuando sea posible.

- Autenticación reforzada: añade una verificación biométrica solo cuando las señales de riesgo lo justifiquen.

Dado que todos los casos de uso se basan en el mismosoftware de verificación de identidad, los bancos pueden estandarizar la verificación de identidad en todos los canales, en lugar de mantener herramientas inconexas.

Reconocimiento facial frente a huellas dactilares frente a otras modalidades biométricas

No hay una única modalidad que sea adecuada para todos los casos. En la tabla siguiente se resumen las principales opciones y se comparan para su uso en el sector bancario.

| Modalidad | Uso habitual | Puntos fuertes | Consideraciones |

|---|---|---|---|

| Reconocimiento facial | Registro en dispositivos móviles, inicio de sesión en la aplicación | Rápido, sin contacto, funciona con cualquier cámara frontal | Requiere una detección de movimiento fiable frente a los deepfakes; sensibilidad a la iluminación |

| Huella dactilar | Registro, inicio de sesión, autorización de pago | Muy característico; se puede capturar con la cámara de un smartphone | La calidad de la captura varía si se tienen los dedos sucios o mojados |

| Biometría conductual | Monitorización continua durante la sesión | Pasivo, sin fricciones, difícil de imitar | Probabilístico; ideal como capa complementaria |

En la práctica, las instituciones más importantes combinan diferentes métodos —el reconocimiento facial o dactilar en el acceso, y señales de comportamiento durante la sesión— para lograr un equilibrio entre la seguridad y la experiencia del usuario.

Cumplimiento normativo y privacidad en la banca biométrica

Los datos biométricos se consideran información personal sensible, y su tratamiento conlleva una serie de obligaciones específicas. De conformidad con el RGPD de la UE y la Ley de Privacidad de la Información Biométrica (BIPA) de EE. UU., las instituciones suelen necesitar un consentimiento explícito e informado y una base jurídica clara para el tratamiento, además de un almacenamiento seguro y unos plazos de conservación definidos.

La solución de «privacidad desde el diseño» que adoptan la mayoría de los bancos consiste en almacenar los datos biométricos como plantillas cifradas en lugar de imágenes sin procesar y, cada vez más, en guardar esas plantillas en el propio dispositivo del usuario en lugar de en una base de datos central. Esto minimiza el alcance de cualquier filtración: una plantilla robada es un artefacto matemático irreversible, no un rostro o una huella dactilar utilizables. Si se aplica correctamente, la banca biométrica mejora tanto la seguridad como la privacidad al mismo tiempo.

El futuro de la banca es la biometría

A medida que maduran los ecosistemas fintech, la identificación biométrica está llamada a sustentar cada etapa del recorrido del cliente, desde el primer escaneo de alta hasta la autenticación diaria y la aprobación de pagos. Las instituciones que están tomando la delantera son aquellas que consideran la identidad como una capacidad continua, en la que prima la biometría, en lugar de un simple paso único.

Para los bancos que estén valorando dar este paso, el punto de partida práctico es una única capa de identidad bien integrada. Descubra cómoel software biométricode Identypara bancos e instituciones financierasaúna la verificación facial y dactilar en un único marco compatible e integrado en el dispositivo.

Preguntas frecuentes

¿Qué es la autenticación biométrica en el sector bancario?

Se trata del uso de características físicas únicas, como las huellas dactilares o el escaneo facial, para confirmar la identidad de un cliente al abrir una cuenta, iniciar sesión o autorizar una transacción, sustituyendo o complementando las contraseñas y los códigos PIN.

¿Cómo funciona la autenticación biométrica en los bancos?

Un sensor captura un rostro o una huella dactilar, lo convierte en una plantilla cifrada y la compara con una referencia almacenada. Si se produce una coincidencia dentro de un umbral establecido, se autentica al usuario, mientras que la detección de vida confirma que se trata de una persona real.

¿Qué es el KYC biométrico?

La verificación de identidad biométrica (KYC) comprueba la identidad comparando un rostro o una huella dactilar en tiempo real con un documento de identidad o una base de datos fiable, lo que permite a los bancos dar de alta a los clientes de forma remota en cuestión de minutos, al tiempo que cumplen los requisitos en materia de lucha contra el blanqueo de capitales.

¿Cuál es la diferencia entre la autenticación biométrica y la verificación?

La verificación es el proceso único que se lleva a cabo durante el registro para comprobar que una persona es quien dice ser. La autenticación es la confirmación periódica de esa identidad cada vez que inicia sesión o aprueba una acción.

¿Es segura la autenticación biométrica para las operaciones bancarias?

Sí, si se implementa correctamente. Las plantillas cifradas, el almacenamiento en el propio dispositivo y la detección de vida hacen que la biometría sea más difícil de robar o reutilizar que las contraseñas, que pueden ser objeto de phishing o filtrarse.

¿Se pueden robar o falsificar los datos biométricos?

Las plantillas son representaciones matemáticas cifradas, no imágenes, por lo que una plantilla filtrada no puede volver a convertirse en una huella dactilar o un rostro utilizables. Las pruebas de vida y las medidas contra la suplantación de identidad protegen contra el uso de fotografías, máscaras y deepfakes.

¿Cumple la autenticación biométrica con la PSD2 y la SCA?

Sí. La biometría cumple el requisito de «factor inherente» para la autenticación reforzada del cliente según la PSD2, por lo que constituye uno de los dos factores obligatorios, junto con la posesión o el conocimiento.

Bibliografía

- Unión Europea. Reglamento (UE) 2016/679 (RGPD) — Artículos 4 y 9 sobre datos personales y categorías especiales, incluidos los datos biométricos. eur-lex.europa.eu

- Unión Europea. Directiva (UE) 2015/2366 (PSD2): requisitos de autenticación reforzada del cliente. eur-lex.europa.eu

- Comisión Europea. Reglamento Delegado (UE) 2018/389 de la Comisión — Normas técnicas de regulación de la ABE sobre la autenticación de alto nivel (SCA) y la comunicación segura común. eur-lex.europa.eu

- Estado de Illinois. Ley de Privacidad de la Información Biométrica (BIPA), 740 ILCS 14 (2008). ilga.gov

- ISO/IEC 30107-3 — Tecnología de la información — Detección de ataques de presentación biométrica (detección de vida). iso.org

- ISO/IEC 24745 — Tecnología de la información — Técnicas de seguridad — Protección de la información biométrica (protección de plantillas). iso.org

- NIST. SP 800-63 Directrices sobre identidad digital: verificación de identidad y niveles de garantía de los autenticadores. pages.nist.gov

- Alianza FIDO. Estándares de autenticación biométrica y sin contraseñas. fidoalliance.org