Índice

ToggleLa identificación biométrica en la banca y la tecnología financiera se ha convertido en una de las herramientas más seguras y eficaces. Las tecnologías de reconocimiento facial y dactilar están cambiando la forma en que las entidades financieras verifican las identidades, evitan el fraude y autentican a los usuarios, aunando comodidad y cumplimiento.

Para empresas como Identy.io, que en 2024 desplegó su solución biométrica de huellas dactilares para eliminar las visitas a las sucursales durante el onboarding, este cambio marca un hito hacia unos servicios financieros totalmente digitales y seguros.

Identificación biométrica en la incorporación de clientes

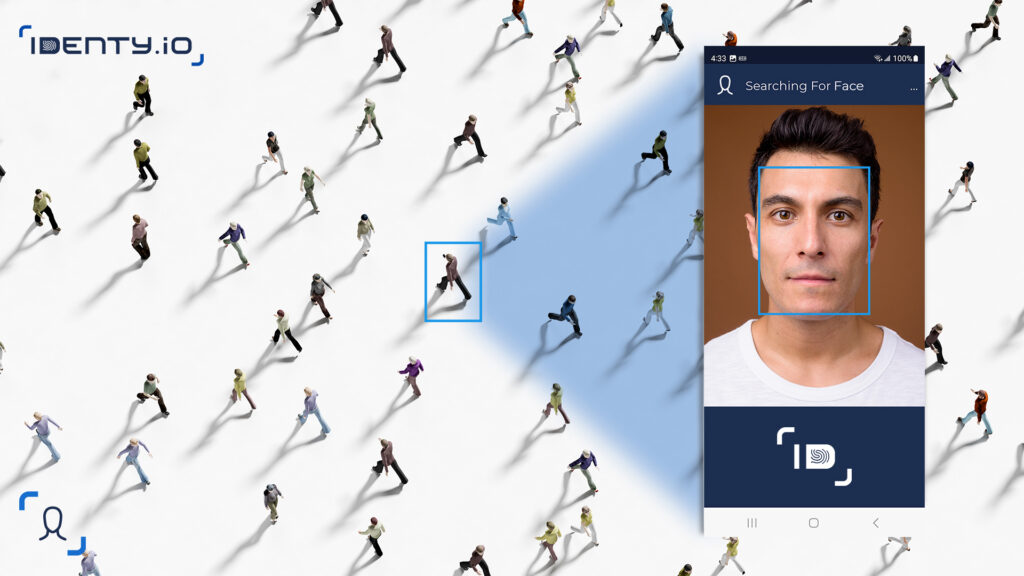

Verificación remota de la identidad digital

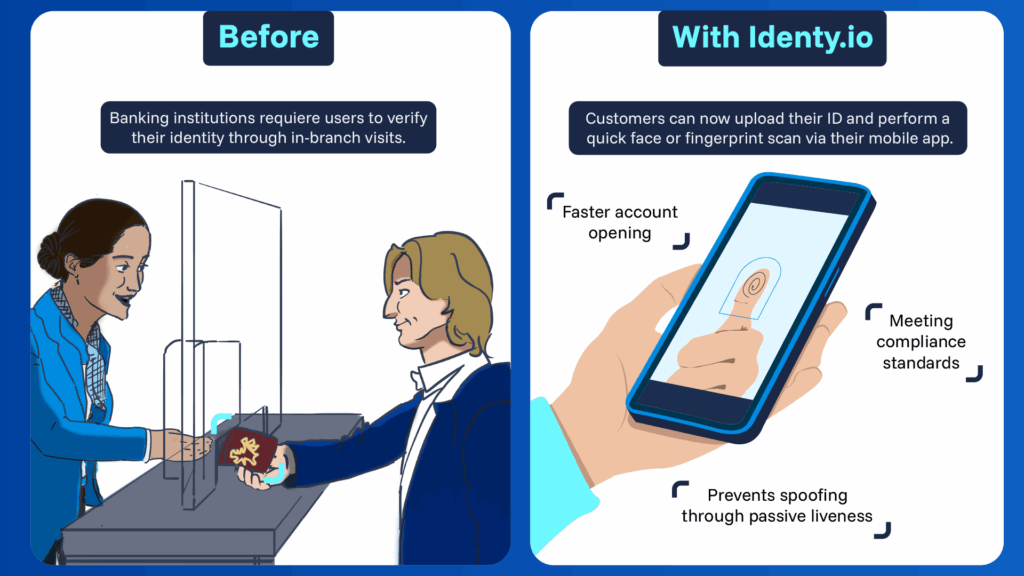

Bancos y fintechs se transforman Conozca a su cliente (KYC) mediante la integración biométrica. En lugar de visitar las sucursales, los clientes pueden cargar su DNI y realizar un rápido escaneado facial o dactilar a través de su aplicación móvil.

Este proceso de verificación en directo confirma la identidad en cuestión de segundos al tiempo que cumple las estrictas normas normas contra el blanqueo de capitales blanqueo de capitales. Por ejemplo, Banco Popular Dominicano integró la tecnología de Identy.io para validar huellas dactilares de forma remota agilizando el acceso a la banca de miles de usuarios.

Principales ventajas

- Rapidez: Cuentas abiertas en minutos, no en días.

- Seguridad: La detección de actividad evita la suplantación de identidad con fotos o vídeos.

- Inclusión: Permite a las personas sin fácil acceso a las sucursales verificar su identidad de forma segura.

El onboarding biométrico reduce la fricción para los usuarios al tiempo que permite a los bancos mantener unas estrictas normas de cumplimiento.

Prevención del fraude mediante la biometría

Lucha contra la suplantación de identidad y el fraude sintético

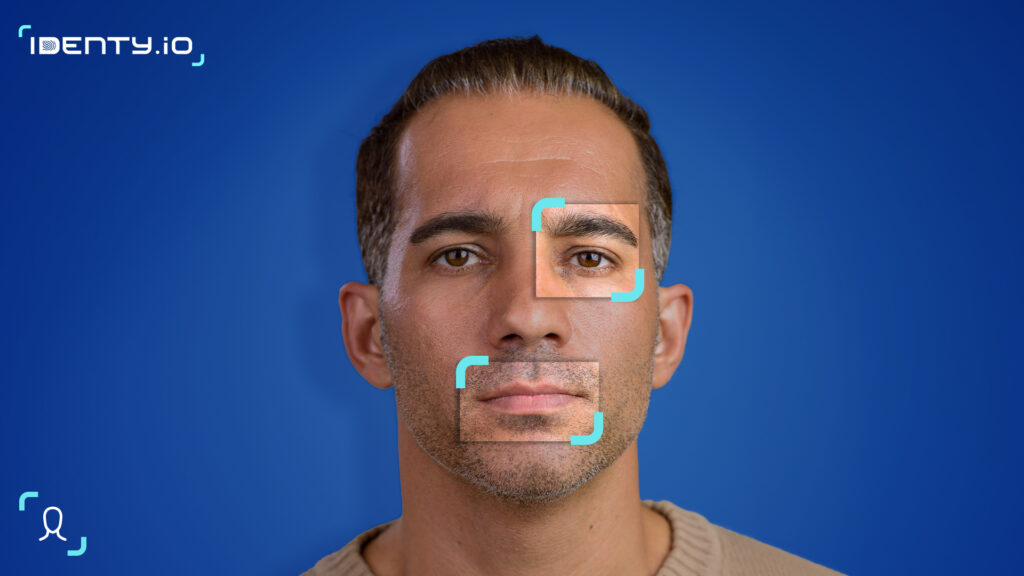

A medida que los defraudadores aprovechan las falsificaciones y los datos robados, los bancos recurren a la verificación biométrica para detectar suplantaciones e identidades sintéticas. Comparando en tiempo real los datos faciales o dactilares con bases de datos públicas o privadas, las entidades pueden verificar la existencia real de cada usuario.

Según informes del sector, el fraude de identidad sintética podría costar más de 20.000 millones de dólares anuales de aquí a 2030. Los sistemas biométricos ayudan a detectar anomalías en una fase temprana al confirmar que detrás de cada transacción o sesión de registro hay una persona real y no una réplica generada por IA.

Lucha contra la suplantación de identidad y el fraude sintético

Además de los controles estáticos, algunas instituciones aplican biometría del comportamiento como el ritmo de tecleo o la presión de la pantalla táctil para detectar patrones sospechosos durante las sesiones. Estos sistemas detectan las desviaciones al instante, proporcionando una segunda capa de protección sin interrumpir la experiencia del usuario.

Beneficios

- Reduce los intentos de fraude y las devoluciones de cargos.

- Mejora el cumplimiento de la normativa CSC/AML.

- Fomenta la confianza de los consumidores mediante un control de identidad transparente.

Combinando biometría facial, dactilar y de comportamiento los bancos crean un sólido ecosistema multifactor resistente a los ataques de suplantación de identidad.

Autenticación: más allá de las contraseñas

Acceso seguro y sin fisuras

En el día a día de la banca, la biometría es ahora un principal factor de autenticación. Los usuarios inician sesión en sus aplicaciones bancarias o autorizan pagos utilizando Face ID o escáneres de huellas dactilares eliminando por completo las contraseñas.

Grandes bancos como Wells Fargo, HSBC y OCBC han adoptado inicios de sesión biométricos, mientras que fintechs como Revolut y Monzo confían en la verificación facial durante el registro y las acciones de alto riesgo.

Este cambio se alinea con la PSD2 "Autenticación fuerte de clientes" que reconoce la biometría como método de verificación conforme.

Ventajas para clientes y bancos

- Inicio de sesión más rápido y sin fricciones.

- Reducción de la fatiga de contraseñas y de los costes de recuperación.

- Mayor defensa contra el phishing y el robo de credenciales.

Para instituciones mobile-first, autenticación biométrica mejora tanto la seguridad como la facilidad de uso, un factor diferenciador clave en el competitivo espacio de la tecnología financiera.

Tendencias y contexto normativo

Entre 2023 y 2025, la adopción de la biometría en la banca se ha disparado en todo el mundo. Los informes indican que el 40 % de los bancos utilizan ahora la biometría física para la prevención del fraude, frente al 26 % de hace cinco años. El gasto en soluciones de identidad digital se prevé que supere los 80 000 millones de dólares en 2028.

Al mismo tiempo la privacidad y el cumplimiento siguen siendo prioridades absolutas. En virtud del GDPR de la UE y la BIPA los datos biométricos se consideran "información sensible", que requiere el consentimiento explícito del usuario y un almacenamiento seguro. La mayoría de los bancos ahora mantienen las plantillas biométricas encriptadas o almacenadas localmente en el dispositivo del usuario, lo que minimiza los riesgos para la privacidad.

Este equilibrio entre seguridad, comodidad y transparencia define la próxima frontera de la innovación biométrica en las finanzas.

El futuro de la banca es biométrico

A medida que maduran los ecosistemas fintech la identificación biométrica apuntalará todas las etapas del viaje del cliente, desde la incorporación hasta la autenticación diaria. Tecnologías como las que ofrece Identy.io demuestran cómo el reconocimiento facial y dactilar puede hacer que los servicios financieros sean más seguros, más accesibles y totalmente digitales.

En un panorama en el que la confianza y la rapidez definen el éxito, la biometría no es sólo una mejora de la seguridad, sino la nueva base de la identidad digital.

Bibliografía

- Deloitte (2023). El papel de la biometría en la prevención del fraude en los servicios financieros.

- Statista (2023). Tamaño del mercado de la identidad digital y adopción de la biometría bancaria.

- Finextra (2022). Cómo el CSC digital está transformando la captación de clientes.

- Techmagic (2024). Autenticación biométrica en la tecnología financiera: tendencias y buenas prácticas.

- Aware Inc. (2024). Encuesta mundial sobre autenticación biométrica.

- Reglamento General de Protección de Datos de la UE (RGPD) - Artículos 4 y 9.

- Ley de Privacidad de la Información Biométrica (BIPA), Illinois (2008).

- Asociación de Examinadores de Fraude Certificados (2024). Informe sobre tendencias del fraude bancario.

- OCBC Bank (2023). Integración del reconocimiento facial en cajeros automáticos a través de SingPass.

- Identy.io (2024). Integración biométrica de huellas dactilares para la validación remota de identidades.